Campaña 2021/22

Por: Carlos Ghida Daza Grupo Economía de la EEA INTA Marcos Juárez.

Introducción

El nuevo ciclo de cultivos de verano 2021/22 mantiene un panorama de cierta incertidumbre tanto desde el punto de vista climático como económico. Las primeras proyecciones de año “Niña débil” desde el punto de vista meteorológico, luego de un ciclo Niña en la campaña 2020/21, presentan un panorama de cautela en el manejo, tanto en la elección de los híbridos y variedades de cultivos como también respecto a las fechas de siembra. De este modo se piensa que se volverá a utilizar en mayor medida las siembras tardías, especialmente en maíz, considerando el buen resultado del ciclo anterior. Otro interrogante que se presenta en las proyecciones es sobre el mantenimiento del nivel de los positivos precios de granos actuales respecto a los valores históricos teniendo en cuenta que las estimaciones a nivel global suponen la disminución de los efectos negativos sobre el consumo de la pandemia del Covid19. Por ello se proyecta una recuperación de la demanda, tanto en Asia como en EEUU y Europa con lo cual, con una oferta limitada, los efectos sobre los precios internacionales serían positivos.

En este contexto el objetivo del informe es presentar los resultados económicos proyectados para el ciclo 2021/22 de los cultivos de verano predominantes en la zona del sudeste de Córdoba con el objetivo de favorecer la correcta toma de decisiones del productor. Para ello en el trabajo se evalúan los resultados de soja, maíz, sorgo granífero y girasol. Esta información continúa la serie histórica de análisis de resultados económicos en cultivos de verano que la Estación Experimental viene publicando desde el año 1979.

Teniendo en cuenta las variables fundamentales del mercado que regulan los precios internacionales, en el gráfico 1 se muestra la evolución de los stocks finales en millones de toneladas, (mill t) a nivel mundial de maíz y soja en las últimas campañas y las primeras proyecciones para el nuevo ciclo (WASDE, 2021)

Gráfico 1. Evolución de los Stocks finales por campaña (mill t)

Se observa una paralela tendencia decreciente de los stocks, tanto en maíz como en soja en las últimas dos campañas y en las primeras estimaciones de la próxima 2021/22. El aumento de consumo de países asiáticos, principalmente China, en los últimos ciclos junto al mayor uso de biocombustibles ante las mayores reglamentaciones para mejorar el medio ambiente han favorecido esta tendencia (WASDE, 2021), es de destacar el mantenimiento de esta baja de stocks finales a pesar de la menor demanda por la pandemia durante el 2020. De acuerdo a ello puede esperarse una tendencia sostenida de los precios en dólares de ambos granos para la nueva campaña (influenciado por la debilidad actual y esperada del dólar respecto al euro y yuan por la alta emisión en USA debido a requerimientos del plan sanitario y cobertura social ante la pandemia).

El efecto final sobre los precios se da en la relación porcentual stock final /consumo que se muestra en el gráfico 2.

Gráfico 2. Variación de la relación stock final/consumo a nivel mundial

El efecto positivo sobre los precios de estas bajas relaciones en los últimos ciclos permite esperar un comportamiento de mantenimiento de altos valores en los granos respecto a los precios históricos, cabe agregar, que, al igual que en el ciclo pasado, en la actualidad las proyecciones son de bajas en la productividad de importantes oferentes del hemisferio sur (sequías en el sur de Brasil, y en la zona núcleo pampeana) con lo cual los precios esperados del ciclo 2021/22 se ven más fortalecidos.

Evaluación económica 2021/22

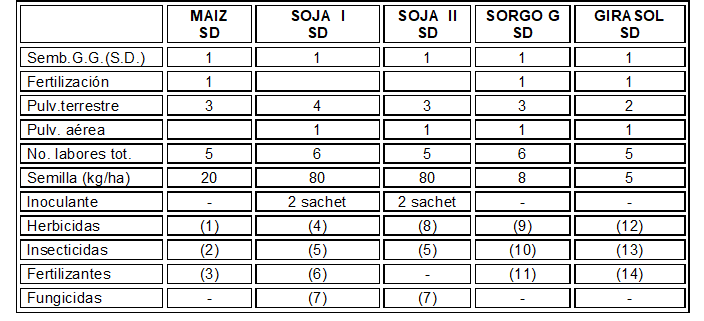

En el cuadro 1 se muestran los paquetes tecnológicos modales en siembra directa empleados por productores que utilizan maquinaria propia.

Cuadro 1. Estructura del costo directo total por hectárea de implantación y protección de los cultivos (+)

(+) Los paquetes tecnológicos son los modales de los productores de la zona, bajo siembra directa. En trigo, maiz y soja de 1ª y 2ª surgieron de un taller con productores agropecuarios del Dto Marcos Juarez. En Sorgo y Girasol corresponden a la opinión de de técnicos del Area Suelos y Producción Vegetal EEA INTA Marcos Juárez (Ings.Agrs, C.Galarza, V.Gudelj y P.Vallone).

(1) en unidades /ha Glifosato 4l; Atrazina 2l,Acetoclor 2l. (2) Cipermetrina 100 cc. (3) Urea Gran. 200 kg; PDA 50 kg.

(4) Glifosato 8l; 2,4 D 0,5l sal amina. (5) Clorantraniliprole 0,03 l/ha, Tiametoxan Lamdacialotrina 0,20 l/ha . (6) superfosfato simple 50kg. (7) pyraclostrobin +epoxiconazole 500 cc.

(8) Glifosato 4l. (9) Glifosato 2,5l; Atrazina 3l. Metaloclor 1l. (10) Clorpirifos 280 cc: (11) Urea Gran.80 kg; PDA 40kg.

(12) Acetoclor+flurocloridona 1 l; Haloxifop R-metil 1,1 l. (13) Cipermetrina 129 cc. (14) Fosfato monoamónico 35 kg:

En base a la mencionada información se elaboraron los costos directos por hectárea y por cultivo (Cuadro 2). Para ello se utilizaron los costos de labores con maquinaria propia y los precios de insumos vigentes en agosto 2021 (Márgenes Agropecuarios, 2021).

Cuadro 2: Costo directo total por hectárea de implantación y protección hasta cosecha, considerando maquinaria propia (en $/ha).

En el gráfico 3 se muestra la variación promedio que tiene cada rubro del costo operativo de los principales cultivos del cuadro 2 (promedio de maíz, soja de 1ª y soja de 2ª para el ciclo 2021/22 respecto al anterior período 2020/21)

Gráfico 3: Variación de precios de componentes del Costo Operativo entre los ciclos 2021/22 vs 2020/21 (*)

(*) Variaciones promedio en los tres cultivos relevantes de la zona agrícola núcleo (maiz, soja de1ª y soja de 2ª).

Teniendo en cuenta que la variación estimada de precios mayoristas en el período julio 2020 a julio 2021 (medida por el IPIM) fue de 63 % surge un mantenimiento del costo directo en términos reales. Se observa una suba marcada en el ítem agroquímicos que se actualizó ya que venía con retrasos respecto al ciclo anterior, y un incremento menor en los componentes internos (labores y semilla) esto hizo que, en promedio el efecto conjunto es un mantenimiento del costo total en términos reales. Con fines ilustrativos en el gráfico 4 se muestra la evolución del tipo de cambio y el índice de precios mayoristas (IPIM) en el período entre informes.

Gráfico 4. Evolución del tipo de cambio (en $ corrientes /US$) y IPIM

Ambos índices mantienen una correlación aunque la pendiente es mayor en la inflación mayorista del IPIM 63% entre extremos de la serie respecto a la suba del tipo de cambio oficial del Banco Nación que fue 36%.

En el gráfico 5 se presenta la evolución del valor esperado a cosecha para maíz, en abril 2022 y soja, mayo 2022, posiciones que cotizan desde enero de 2021 en el MATBA-ROFEX

Gráfico 5. SOJA , evolución del precio a cosecha (mayo 2022) y MAÍZ (abril 2022) en el MATBA-ROFEX (en US$/t)

Se observa una leve tendencia creciente, especialmente en maíz que ha tenido un comportamiento mas regular. En soja en cambio se presenta mayor volatilidad aunque también tiene un cierto crecimiento a partir de una fuerte baja a partir de abril ocasionada por el efecto conjunto de un rebrote de la pandemia en el hemisferio norte que frenó el aumento de consumo. En forma paralela la posibilidad de aumento de las tasas de interés de los bonos del tesoro de EEUU hizo que los fondos de inversión empezaran a vender sus posiciones compradas en materias primas (commodities como granos y petróleo) para pasarse a ese activo financiero. Este efecto fue transitorio ante el nuevo aumento del consumo y la posibilidad de sequía en EEUU que bajara la oferta del hemisferio norte en granos de verano. Esta situación, unida al pronóstico de nuevo “Año Niña leve” en Brasil y Argentina volvió a tonificar los precios esperados del nuevo ciclo en la actualidad. De acuerdo a ello, las funciones muestran cierta tendencia positiva en ambos cultivos, con base en 174 US$/t en maíz y 299 US$/t en soja que son cifras entre 20 y 40 US$ /t respectivamente superiores a las que se esperaban en la campaña pasada.

En el cuadro 3 se muestran los precios esperados a cosecha para la campaña 2021/22 en pesos, considerando un tipo de cambio oficial en $ /US$ de 102 (promedio de primera quincena de agosto 2021). En maíz se consideró un valor de 192,5 US$ /t, en soja de 315,6 US$ /t. en girasol y sorgo granífero se hizo la proyección en base a la relación de precio actual ya que no tienen valores esperados a cosecha. Descontando los componentes de los costos de comercialización y cosecha, se detallan los precios netos esperados en establecimiento para la nueva campaña.

“Los cultivos de verano en la proyección de la nueva campaña 2021/22 muestran resultados esperados teóricos positivos respecto a los valores históricos”

Cuadro 3. Precio neto esperado en establecimiento descontados los gastos de comercialización y cosecha (en $/quintal).

(*) No se incluyen gastos de secado u otros de acondicionamiento por ser muy variables, ni mermas y bonificaciones o descuentos por calidad.

(**) Se incluye como costo de cosecha contratada el 9% del valor del grano cosechado, tarifa variable según rindes, disponibilidad de maquinarias, cultivo, etc.

Se observa en general una leve baja de los costos de comercialización respecto al precio de los granos, en forma mas marcada en sorgo y girasol, debido a que los componentes de fletes y carga y descarga aumentaron menos respecto al valor de los cultivos.

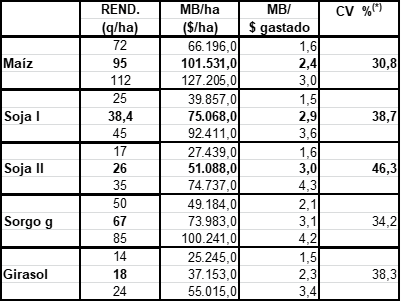

A continuación se calcularon los márgenes brutos por hectárea y por peso gastado para cada cultivo. Se utilizaron tres hipótesis de posible rendimiento según distintas condiciones climáticas para observar la variabilidad de los resultados. Los rendimientos medios de maíz y soja utilizados corresponden a los promedios trienales en el Dpto. Marcos Juárez, mientras que en sorgo granífero y girasol se tomaron los promedios provinciales (Cuadro 4).

Cuadro 4. Análisis de costo beneficio para tres niveles de rendimiento por cultivo con manejo de siembra directa.

(*) : Coeficiente de Variación del margen bruto/ha

Calculando el promedio general de los márgenes esperados 2021/22 de maíz y soja de primera, respecto a los resultados anteriores de 2020/21, da un incremento del 72,6 %. En maíz es de 73 %, en soja de primera y segunda 72 %. A su vez en sorgo la mejora es menor, un 39 % y en girasol el 93 %. Cabe aclarar que estos resultados, teniendo en cuenta que la variación de precios mayorista en el período fue 63 % muestran subas leves en términos reales. De todos modos también se debe mencionar que en los principales cultivos -maíz y soja- se han mantenido los importantes valores que se habían logrado en el ciclo pasado. Por ello se menciona a maíz y sorgo como adecuadas alternativas agronómicas por su aporte de nutrientes y también como fuente de forraje para planteos mixtos.

En la actual situación sigue presentando mayor competitividad, entre las actividades predominantes, el cultivo de maíz, seguido por el resultado de soja de primera y sorgo granífero. Como alternativa financiera se presenta el sorgo que supera a soja de primera. A su vez en maíz y sorgo se muestra la mayor estabilidad de resultados medidos por los menores coeficientes de variación.

En el cuadro 5, teniendo en cuenta la importancia del productor contratista, se muestran rendimientos de indiferencia (que cubren costos de implantación y protección y pago de alquiler en quintales de soja/ha) para distintos valores de contratos.

Cuadro 5. Rendimientos de indiferencia para maíz y soja (q/ha)

Considerando que, en la proyección de la campaña 2021/22 se han incrementado levemente los valores de alquiler respecto a los del ciclo pasado (pasaron de 18 a 19 q de soja /ha para zonas de buena aptitud agrícola) surge que los rindes de indiferencia en maíz bajaron a 68 % por haber subido el rinde medio del quinquenio y haber mejorado el precio del grano (pasò de 91 a 95 q/ha la productividad media). En soja también bajó a 80% de la productividad media el rinde de indiferencia por la mejora de precio ya que el rinde medio no varió. Esta situación justifica el incremento de superficie cultivada con maíz respecto a soja que también se da en el productor contratista.

Considerando la situación climática proyectada, es de interés evaluar la respuesta que históricamente se produjo en la zona ante distintas coyunturas de clima y precio, por ello, en base a los informes económicos anteriores se muestran en los gráficos 6 y 7 la evolución histórica para el período 2000/01 a 2018/19 de los márgenes de soja de primera y maíz (expresados en US$ /ha) para el productor propietario y el contratista en el departamento Marcos Juárez.

Gráfico 6. Evolución de los márgenes reales en soja de primera (US$ /ha)

. Se observa la diferencia entre propietario y contratista, el productor propietario presenta una tendencia creciente en el resultado ante la mejora de rindes y precios durante el período mientras que el contratista mantiene un resultado constante con importantes bajas y quebrantos en los ciclos más secos ( 2008/09 y 2011/12).

Gráfico 7: Evolución de los márgenes reales en maíz (US$ /ha)

En el maíz también se da un comportamiento similar en la diferencia entre productor propietario y contratista con mayor variabilidad en el resultado y mayores situaciones de quebranto ante la mayor inversión requerida por el cultivo. En el cuadro 6 se resumen los resultados.

Cuadro 6. Resultados de los cultivos (US$ /ha) ante los distintos tipos de contrato de producción

Se muestra la importante diferencia según se produzca como productor o contratista, también se obtiene un mejor resultado promedio con maíz respecto a soja aunque con mayor riesgo asumido tanto como propietario como en el caso del contratista.

Consideraciones finales

Los cultivos de verano en la proyección de la nueva campaña 2021/22 muestran resultados esperados teóricos positivos respecto a los valores históricos. Cabe aclarar que esto se hace considerando que se mantenga una situación climática y de mercado estable, por ello es de importancia asegurar la sustentabilidad de la empresa “tranqueras adentro” con adecuada planificación y rotación que mantenga el equilibrio entre cultivos para asegurar agronómica y económicamente un resultado estable.

A su vez, “tranqueras afuera” se debe también asegurar las condiciones de comercialización adecuadas mediante el uso de los mercados de futuros y opciones para establecer precios positivos para la producción. También los momentos de venta y el uso de planes canje para la compra de insumos y maquinaria deben planificarse previamente según la evolución de los precios relativos a fin de obtener una adecuada rentabildad final en la empresa.

Bibliografía

Confederación de Asociaciones del Transporte Automotor de Cargas (CATAC), 2021 Tablas de tarifas de transporte de granos, pagina web, www.catac.org.ar (16/08/2021)

Ghida Daza, C, Urquiza B 2017. Informe de costo beneficio en cultivos de verano. Campaña

2017/18 7 p, visto en https://inta.gob.ar/documentos/informe-de-costo-beneficio-en-cultivos-de-verano-campana-2017-18

INDEC. 2021. Instituto Nacional de Estadísticas y Censos. Indice de Precios Internos Mayoristas (IPIM). Pagina web www.indec.gob.ar (20/08/2021)

Mercado a término Buenos Aires (MATBA), 2021 visto en http://www.bolsadecereales.com

Ministerio de Agricultura, Ganadería y Pesca. 2021. Estadísticas de producción , pagina web, https://www.argentina.gob.ar/agricultura-ganaderia-y-pesca

Revista Márgenes Agropecuarios, 2021, Nº 434, Agosto

WASDE, 2021 World Agricultural Supply and Demand Estimates Report Nº 615, USDA. United States Department of Agriculture Agosto