Por: Ghida Daza, Carlos. INTA EEA Marcos Juárez. ghidadaza.carlos@inta.gob.ar

Introducción

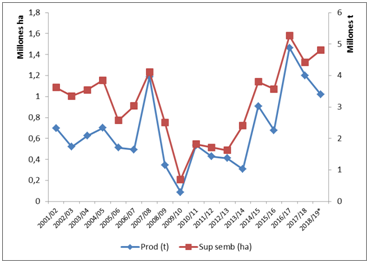

El cultivo de trigo mantiene en el último quinquenio la participación destacada que tenía históricamente en la provincia como opción rentable entre los cultivos agrícolas pampeanos. Esto se observa en el gráfico 1 en el que se muestra la evolución de la superficie sembrada y producción de trigo a nivel de Córdoba desde 2001 (Ministerio de Agroindustria, 2019). Se observa una importante variación entre valores extremos presentando un valor mínimo cercano a trescientas mil toneladas en el ciclo 2009/10 (por problemas climáticos a la siembra y dificultades en la comercialización externa) mientras que el máximo de producción es de cinco millones de toneladas en 2016/17 (favorecido por la eliminación de retenciones y la devaluación de fines de 2015).

"En el último ciclo 2018/19 se muestra una baja mayor en la producción respecto a la superficie sembrada (por déficit hídricos en el ciclo del cereal) pero se mantiene la oferta entre los mayores valores de la serie. De este modo la producción promedio en el último trienio superó en un 82 % al valor medio de la serie de las últimas dieciocho campañas"

Gráfico 1: Evolución de superficie sembrada (mill ha) y producción (mill t) en Córdoba

En el gráfico 2 se muestra los cambios en el rinde provincial y en una zona ecológicamente más favorable para el cereal (departamento Marcos Juárez)

Gráfico 2. Evolución del rendimiento de trigo en Córdoba y Marcos Juárez (en kg /ha)

El rendimiento departamental tiene un 4 % más de variabilidad que la serie provincial pero el rinde promedio de la década en Marcos Juárez es 41 % superior al de Córdoba lo que justifica la opción del uso del cereal como doble cultivo con soja de segunda en la zona.

Teniendo en cuenta la positiva evolución del cultivo en las últimas campañas y la actual situación de incertidumbre en las proyecciones macroeconómicas, el objetivo de este informe es analizar la situación económica esperada de trigo en la campaña 2019/20 teniendo en cuenta, por una parte, la información disponible actual sobre el cereal (primera quincena de marzo 2019) y también considerando la buena coyuntura agronómica de una adecuada humedad de los suelos para la siembra en la mayoría de las zonas en que se realiza el cereal. También se agregan al análisis consideraciones de aspectos ambientales para evaluar en forma más integral la sustentabilidad de esta actividad agrícola.

Metodología

Se realizó el cálculo de márgenes económicos siguiendo el esquema tradicional (Gonzalez y Pagliettini, 2006) para evaluar los resultados actuales con respecto a los del año anterior comparando las opciones de cultivos competitivos (maíz y soja de primera) con los precios promedio esperados a cosecha del nuevo ciclo 2019/20 proyectados en la primera quincena de marzo 2019 (Mercado a Término Bs.As, 2019) y los precios de insumos en ese momento (Márgenes Agropecuarios, 2019). A su vez, se consideraron los rendimientos del promedio del último quinquenio del departamento Marcos Juárez (Ministerio de Agroindustria, 2019). De esta forma se evaluó al trigo como integrante de la rotación con soja de segunda, con respecto a maíz o soja de primera siembra comparando a su vez la situación del productor propietario de la tierra y la opción del productor contratista.

Posteriormente se agregó al análisis la consideración de aspectos ambientales mediante el esquema de cálculo de balance de nutrientes para determinar los cambios en los resultados económicos (Ghida Daza, 2018) y finalmente, se indican las expectativas del cultivo para el nuevo ciclo.

Resultados y discusión

Teniendo en cuenta que la proyección de precios en trigo responde principalmente a la situación del mercado internacional en el gráfico 3 se muestra la evolución de las variables fundamentales desde el ciclo 2006/07.

Gráfico 3: Evolución de la Producción y el Consumo mundial (millones t)

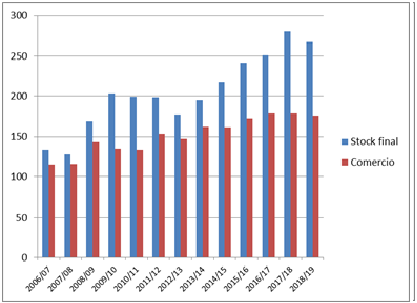

Se observa una tendencia de incremento en ambas variables, de este modo la producción entre extremos de la serie sube un 23 % mientras que el consumo lo hace en un 20 %. En los últimos seis ciclos se muestra que en cinco la producción supera al consumo anual con lo que se incrementan los stocks finales. Esta situación cambia en el último ciclo 2019/20 en que baja la oferta respecto al consumo con la consiguiente disminución en el stock. Esto se muestra en el gráfico 4.

Gráfico 4: Evolución del stock final y el comercio mundial en trigo (millones t)

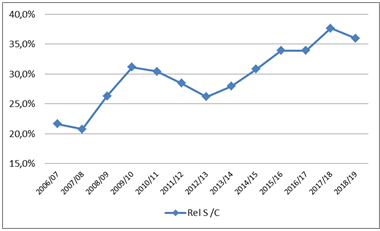

Del gráfico surge que ambas variables se incrementan aunque en distinta escala, de este modo mientras que el comercio lo hace en 53 % entre extremos el stock final aumenta el 103%. Por ello esto produce una tendencia hacia la baja en los precios esperados ante el aumento del stock en las seis campañas hasta la 2018/19 en que presenta una leve baja, a su vez se observa también el estancamiento del comercio mundial. En el gráfico 5 se muestra la evolución de la relación stock final /consumo.

Gráfico 5: Relación stock final / consumo (en %)

La relación muestra una tendencia creciente, los últimos cinco ciclos presentan los valores más altos de la serie lo que hace que la situación actual con un valor de 36% sea el segundo más elevado de la serie manteniendo un efecto bajista sobre el precio internacional y, consecuentemente también sobre el precio interno.

Teniendo en cuenta que el precio interno depende del valor del mercado mundial pero también es afectado por variables internas en el gráfico 6 se muestra la evolución anual del precio interno en la última década en moneda constante de marzo 2019 en el eje izquierdo y en US$/t en el eje derecho. Se agrega al final de la serie el valor de marzo 2019 y el esperado para la cosecha 2019/20 en el mercado a término.

Gráfico 6. Evolución del precio interno de trigo ($ constantes de marzo 2019 /t) y (US$ /t)

El valor extremo del precio en el 2013/14 fue coyuntural, producido por el déficit de oferta interna por las políticas sectoriales vigentes en esa época, esta situación se subsanó en las campañas siguientes de alta oferta y consiguiente baja del precio. En 2016 se produjo la eliminación de los impuestos a la exportación, por ello la suba en dicho año que no fue más pronunciada debido a la alta oferta mundial. La situación de la producción mundial tiene una tendencia a la suba en los últimos seis ciclos con lo que, a pesar de mejoras en el consumo, la relación Stock /Consumo pasó de 26,2 % en 2012/13 a 36,2 % en 2017/18 y 36% en 2019/20 lo que mantiene un contexto de baja en el precio esperado que se compensa por la suba del tipo de cambio en 2018 y el primer bimestre de 2019. Esto se observa en el eje derecho donde el valor en US$ /t se diferencia en los últimos años de la curva en $ debido a la mayor devaluación del peso, con lo que aumentos leves en US$ significaron variaciones mayores expresadas en moneda local, esto se ve desde 2018 en adelante.

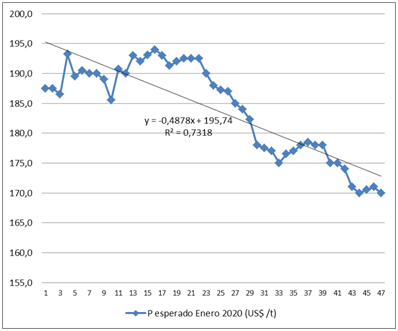

En el gráfico 7 se muestra la evolución del precio esperado para enero 2020 desde que comenzó a cotizar la posición en enero 2019 (MATBA, 2019). Cabe mencionar que, a diferencia de años anteriores, solo después de la cosecha 2018/19 en el mercado de futuros empezó a cotizar esta posición posiblemente por la incertidumbre conjunta de la evolución del comercio de granos ante escenarios de discusiones arancelarias en el mercado mundial y las expectativas de la política cambiaria local.

Gráfico 7: Precio esperado a cosecha en trigo (US$ /t), ciclo 2019/20

Se observa una tendencia decreciente del precio esperado para la cosecha del ciclo 2019/20 originado en la recomposición de la oferta mundial con altos valores de la relación stock /consumo por lo que, de no producirse situaciones inesperadas a nivel climático y económico, el precio se mantendrá deprimido. Cabe mencionar sin embargo, que el precio interno actual esperado, 169 US$ /t, es similar al promedio del último quinquenio 2014/18.

A partir de este panorama, en el cuadro 1 se presenta el costo de implantación y protección actual del cultivo.

Cuadro 1. Costos operativos del cultivo de trigo

| Item | Cantidad | $/ha |

| LABORES Siembra directa Pulv. terrestre Fertilizadora | 1 2 1 | 1.276,1 346,7 341,0 |

| Subtotal labores (1) | 4 | 1.965,8 |

| INSUMOS Semilla y curasemilla Herbicidas (*) Fertilizante: Urea PDA | 120 kg 100 kg 40 kg | 1.929,0 575,8 1.840,0 975,2 |

| Subtotal insumos (2) | 5.302,0 | |

| COSTO DIRECTO TOTAL (1) + (2) | 7.267,8 |

(*) Glifosato (2,5 l/ha) + Metsulfurón Metil + Dicamba (0,12 l/ha)

Estos valores representan un aumento del 59 % en el componente labores y del 130 % en insumos con respecto al anterior informe de marzo 2018, lo que da una variación del Costo Directo total de 105 %, teniendo en cuenta que, la variación de precios mayorista (INDEC, 2019) en el período se estima en 64 % surge un incremento del costo directo en términos reales.

En el cuadro 2 se comparan las primeras estimaciones de los precios esperados a cosecha 2019/20 (considerando el promedio primera quincena de marzo 2019), con respecto a los precios en cosecha en el actual ciclo 2018/19.

Cuadro 2. Comparación de precios entre ciclos ($ /t)

| Cultivo | Precios esperados a cosecha 2019/20 (1) | Precio cosecha Ciclo 2018/19 (2) | Variación /(2) |

| Trigo | 6.930,5 | 7.468,0 | - 7,2 % |

| Maíz | 5.892,9 | 5.581,6 (*) | 5,6 % |

| Soja | 9.885,5 | 9.500,0 (*) | 4,0 % |

(*) precios estimados en marzo para las posiciones abril ‘19 en maíz y mayo ‘19 en soja

Se observa una situación a futuro en general similar a de la actual campaña con la excepción de trigo en el que la baja oferta de algunos países productores (Rusia, Ucrania, Australia) hizo que el precio internacional se mantuviera en niveles altos en el ciclo 2018/19 y por ello se da la variación levemente negativa en el precio esperado que sin embargo es, en pesos constantes, un 33% superior al promedio del último quinquenio.

En el cuadro 3 se muestra la comparación de los resultados de los cultivos competitivos por el uso del suelo incluyendo el trigo con el doble cultivo de soja de segunda, en el mismo se comparan los resultados actuales con los del informe del ciclo anterior (Ghida Daza C, 2018).

Cuadro 3. Comparación de resultados económicos ($ corrientes /ha)

| Actividad | Items | Marzo'19 | Marzo'18 | Variación % |

| (1) | (2) | `(1)/(2) | ||

| TRIGO | Labores | 1.965,9 | 1.234,7 | 59,2% |

| Insumos | 5.302,0 | 2.304,4 | 130,1% | |

| Costo Directo | 7.267,9 | 3.539,0 | 105,4% | |

| Rend (q /ha) | 38,4 | 38,4 | ||

| Precio neto ($/q)(*) | 531,2 | 289,0 | 83,8% | |

| Margen Bruto ($/ha) | 13.128,5 | 7.558,6 | 73,7% | |

| SOJA II | Labores | 1.937,0 | 1.283,4 | 50,9% |

| Insumos | 3.816,8 | 1.539,7 | 147,9% | |

| Costo Directo | 5.753,8 | 2.823,1 | 103,8% | |

| Rend (q /ha) | 27,0 | 27,0 | ||

| Precio neto ($/q)(*) | 794,1 | 471,1 | 68,6% | |

| Margen Bruto ($/ha) | 15.688,3 | 9.896,6 | 58,5% | |

| TRIGO/SOJAII | Labores | 3.902,8 | 2.518,1 | 55,0% |

| Insumos | 9.118,8 | 3.844,1 | 137,2% | |

| Costo Directo | 13.021,6 | 6.362,1 | 104,7% | |

| Margen Bruto ($/ha) | 28.816,8 | 17.455,2 | 65,1% | |

| MB /$ gastado | 2,2 | 2,7 | -19,3% | |

| MAÍZ | Labores | 1.767,3 | 1.249,7 | 41,4% |

| Insumos | 12.336,1 | 5.621,6 | 119,4% | |

| Costo Directo | 14.103,5 | 6.871,3 | 105,3% | |

| Rend (q /ha) | 92,8 | 92,8 | ||

| Precio neto ($/q)(*) | 438,8 | 263,7 | 66,4% | |

| Margen Bruto ($/ha) | 26.617,9 | 17.600,1 | 51,2% | |

| MB /$ gastado | 1,9 | 2,6 | -26,3% | |

| SOJA I | Labores | 1.937,0 | 1.283,4 | 50,9% |

| Insumos | 5.023,4 | 2.040,5 | 146,2% | |

| Costo Directo | 6.960,4 | 3.323,9 | 109,4% | |

| Rend (q /ha) | 38,0 | 38,0 | ||

| Precio neto ($/q)(*) | 794,1 | 471,1 | 68,6% | |

| Margen Bruto ($/ha) | 23.217,3 | 14.577,9 | 59,3% | |

| MB /$ gastado | 3,3 | 4,4 | -23,9% | |

| (*) descontados gastos de cosecha y comercialización |

Teniendo en cuenta la situación teórica, considerando rindes promedio quinquenales, surge un comportamiento homogéneo en los cultivos de suba de los indicadores, tanto de costos como de ingresos y márgenes. Teniendo en cuenta la devaluación del 100% entre períodos que provocó el incremento del índice de precios mayorista (IPIM) del 64% en el período se puede mencionar que los costos directos se incrementaron en forma similar a la variación del dólar, especialmente por el componente insumos (agroquímicos y semilla) y algo menos en labores. Por su parte, los precios netos en chacra aumentaron en forma similar al índice de precios excepto en trigo donde se dio un incremento real del 20%. Esto hace que el trigo presente el mejor incremento de su precio en chacra y también de margen entre los cultivos, por ello, el margen de trigo en la alternativa de doble cultivo trigo /soja de segunda mejora en mayor proporción a los cultivos de verano. También el doble cultivo de trigo /soja de segunda muestra la menor baja en el indicador financiero de margen por peso gastado lo que lo hace una alternativa competitiva respecto a las otras opciones de cultivos de verano.

Considerando que una importante proporción de la agricultura se realiza en tierra alquilada, se elaboró el cuadro 4 en que se presentan los márgenes, con rindes promedios, logrados por productores con este tipo de contratos según distintos valores de alquiler.

Cuadro 4. Resultados económicos en distintas situaciones de alquiler

| Valor alquiler | Margen Bruto ($ /ha) | ||

| (q/ha) | Trigo/soja II | Soja I | Maíz |

| 14 | 14.977,1 | 9.377,6 | 12.778,2 |

| 16 | 13.000,0 | 7.400,5 | 10.801,1 |

| 18 | 11.022,9 | 5.423,4 | 8.824,0 |

| 20 | 9.045,8 | 3.446,3 | 6.846,9 |

| 22 | 7.068,7 | 1.469,2 | 4.869,8 |

| 24 | 5.091,6 | -507,9 | 2.892,7 |

Del cuadro surge que el trigo, en combinación con soja de segunda, supera a las otras opciones presentando el doble cultivo, a su vez, menor riesgo respecto a soja de primera o maíz.

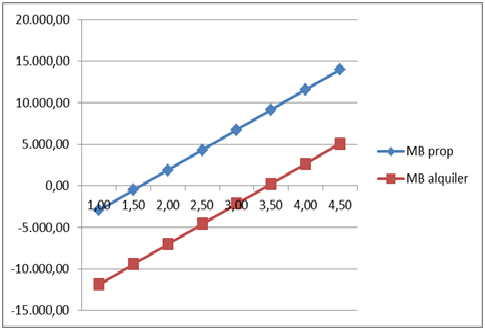

La alternativa de alquiler se puede analizar también, en el gráfico 8, considerando el margen obtenido en distintas hipótesis de rendimiento (eje horizontal).

Gráfico 8: MB ($ /ha) ante distintas hipótesis de rendimientos en trigo considerando productor propietario y contratista.

Considerando el pago de un alquiler de 18 quintales de soja /hectárea para el doble cultivo y prorrateando 9 q /ha en el costo de trigo se muestra que, mientras el productor propietario requiere 1,6 t /ha para cubrir los costos de implantación y protección, el rinde de indiferencia para el contratista es de 3,45 t/ha, que casi iguala el valor de productividad media zonal. Esto es indicativo del mayor riesgo asociado a la alternativa de la modalidad de alquiler en valores fijos de producción en lugar de opciones de reparto del riesgo asociadas a pago en porcentaje de la producción.

Es de importancia también evaluar la sustentabilidad agronómica de la actividad, para ello se agregó en el análisis el cálculo del valor del balance de nutrientes (VBN), según tablas (IPNI, 2019) para los rendimientos utilizados (Cuadro 5).

Cuadro 5. Valor del balance de nutrientes por cultivo ($ corrientes Marzo 2019 /ha)

| Fertilizante | Precio | Valor pérdida | |

| neto | fertilizante | nutrientes | |

| TRIGO | (kg /ha) | ( $/kg) | ( $ /ha) |

| N | -51,1 | 18,4 | -940,0 |

| P | 10,7 | 23,93 | 254,9 |

| K | -27,0 | 35,9 | -969,3 |

| Perdida total | -1.654,4 | ||

| SOJA II | |||

| N | -142,2 | 18,4 | -2.616,0 |

| P | -31,7 | 23,93 | -759,5 |

| K | -90,8 | 35,9 | -3.259,7 |

| Perdida total | -6.635,2 | ||

| MAIZ | |||

| N | -68,3 | 18,4 | -1.257,6 |

| P | -9,3 | 23,93 | -221,6 |

| K | -64,4 | 35,9 | -2.312,0 |

| Perdida total | -3.791,2 | ||

| SOJA I | |||

| N | -200,0 | 18,4 | -3.680,0 |

| P | 5,4 | 23,93 | 130,1 |

| K | -127,8 | 35,9 | -4.588,0 |

| Perdida total | -8.138,0 |

Se observa que la incorporación de cereales mediante rotaciones disminuye la negatividad de los balances de nutrientes que se obtendrían con monocultivo de soja. También se menciona el menor saldo negativo del balance de trigo que lo hace importante para su inclusión en secuencias de cultivos para mantener la sustentabilidad de la empresa agrícola.

Comentarios finales

La positiva situación actual y proyectada a nivel de precio del trigo unido a la adecuada situación de humedad edáfica en la mayoría de las zonas de cultivo del cereal a nivel provincial justifica la opción de este cultivo como alternativa agrícola combinado con soja de segunda. Se destacan sus competitivos indicadores económicos y ambientales que justifican su inclusión en rotaciones agrícolas para mejorar la sustentabilidad de la empresa rural en la zona.

Considerando la situación económica actual de severa restricción crediticia es de importancia también la posibilidad de la autofinanciación para el cultivo de soja de segunda con los ingresos de la cosecha del trigo. De este modo se obtiene un ahorro del 44% en el costo de financiación del doble cultivo.

Es importante remarcar también, a nivel de gestión de la empresa, la estabilización de ingresos mediante un adecuado plan de rotaciones, el uso de los mercados de futuros y opciones para comercializar anticipadamente parte de la producción en momentos de altos precios y, en los casos de alquiler de tierras buscar opciones que liguen parte del pago a los niveles de producción.

Bibliografía

Bolsa de Cereales de Buenos Aires, www.bolsadecereales.com.ar . Verificado 19/03/2019

Ghida Daza C, 2018 Resultados económicos esperados en trigo. Campaña 2018/2019, Trigo 2018. Actualización Técnico en línea Nº 10, INTA EEA Marcos Juárez ISSN 2469-2042 en línea Nº 10 p 54-62

Gonzalez M, Pagliettini L, 2006. Los costos agrarios y sus aplicaciones. Ed Facultad de Agronomía UBA 78 p

Instituto Nacional de Estadística y Censos, www.indec.gob.ar . Verificado 18/03/2019

IPNI, www.IPNI.net , Verificado 07/03/2019.

Revista Márgenes Agropecuarios, 2019, Nº 405 p 46

Ministerio de Agroindustria, www.agroindustria.gob.ar Verificado 18/03/2019

WASDE, 2019, USDA, Nº 586, ISSN 1554-9089, marzo, 40 p