Por: Paulina Lescano -Ingeniera Agrónoma, especialista en mercado de granos.

Se acerca el “fin” del 2020, y más allá de que todos sabemos que el 1ro de enero de 2021 no habrá cambiado mucho ni el mundo, ni la Argentina, ni nuestras vidas respecto al 31 de diciembre 2020, siempre guardamos cierta “esperanza” de que el nuevo año traerá lo que nos faltó hasta ahora, o que las cosas malas que ocurrieron en 2020 se quedan en el espacio detenidas y no se trasladan al nuevo comienzo. Una mirada romántica digamos.

Este año ha traído tantas, pero tantas cosas inesperadas que seguramente van a generar varias series de muchísimos episodios y temporadas en Netflix, Disney+, Amazon y demás. Pero en esta nota, vamos a tratar de concentrarnos en lo que ocurrió en los mercados, que ya de por sí es para la historia.

Si hoy nos ponemos unos anteojos y nos centramos sólo en un balance de “precios” de soja vamos a darnos cuenta de que el 2020 resultó un muy buen año, mientras que para Maíz y Trigo -si bien también tuvo un balance positivo- no sobresalen al cierre de este, como sí lo hace la Soja.

Este 2020 hizo que el efecto del comienzo de la famosa guerra comercial entre USA y China en 2018 quedara pequeño, al igual que el de la peste porcina del 2019.

Si hay que graficar o representar este 2020, la imagen de una montaña rusa quedaría simpática, pero creo que lo que vimos este año queda mejor graficado con un tren fantasma o una película de Hollywood sobre zombis. En ningún momento del recorrido sentimos emociones de alegría o sonrisa como ocurre en algunos tramos de la montaña rusa.

En el mismo año vimos los valores del petróleo en “negativo” más allá de que fue una situación puntual al vencimiento de una posición, lo que ocasionó o aceleró ese fenómeno fue que el mundo se “paro” de repente y por dos meses, provocando que la capacidad de “almacenaje” colapse y que no hubiera quien quisiera recibir ese petróleo…DE LOCOS. Y así como vimos el mundo “pararse” y cada día leer noticias cada vez más catastróficas, empezamos a ver la importancia de “estar bien parados” frente a un imprevisto vs que llegue el tsunami y estar echado durmiendo la siesta.

Las grandes economías, que venían en general con buenos niveles de empleo y actividad, bajaron todos sus indicadores a niveles pocas veces visto, PERO a través de sus estados pusieron toda la artillería para “paliar” esta terrible situación. Y empezamos a ver billones, trillones (y sigue) de estímulos fiscales y monetarios. No hace falta que aclare que ejemplos de países mal parados existen. Encarar una crisis mundial histórica con niveles de pobreza en torno al 50% es realmente muy desesperante. Y de nuevo, como la nota solo apunta a que pongamos la lupa en los precios de los granos, vuelvo a mencionar que este ha sido un buen año.

¿A qué me refiero con buen año en tema precios?

Aquí va resumido

La buena noticia para el productor y para el país, es que la rueda pudo seguir girando en temas productivos, y que a diferencia de otros países no tuvimos mayores complicaciones en las cadenas logísticas debido a contagios por covid19.

Para el productor una bendición poder seguir haciendo lo que mejor sabe, y para el país, la salvación. En general el nivel de ingresos de divisas del país tiene un componente ALTISIMO de la actividad agroindustrial -según el año puede ir entre un 60-65%- y ese dato solo de generación de divisas, luego hay que considerar derechos de exportación e innumerable cascada de impuestos, generación de empleo, etc.

El 2020 comenzó como un año normal pero ya en el mes de febrero empezaron a correr las noticias sobre el covid19 en China, después empezaron las especulaciones sobre si era tan grave o no, empezaron los “económicos y estadísticos” a hacer las cuentas de que en porcentaje era tan grave, que en pestes anteriores murieron millones, etc. A los pocos meses el FMI tituló a la madre de la debacle económica y financiera “El gran confinamiento”. Nunca imaginamos que el mundo podría pararse de la forma que lo hizo, empezamos a ver fotos de ciudades emblemáticas turísticas sin gente. Líderes mundiales mostrando mucha preocupación en algunos casos, y en otra total incredulidad sobre los posibles efectos. Lo más increíble de todo, es que hoy a 10 meses seguimos con noticias sobre récord de contagios diarios en muchos países, los que en la primera ola lograron controlarlo, hoy están en una situación más crítica. Aparecieron las vacunas, pero ahora sigue el desafío de producción, logística, llegada masiva, y además de todo… ver qué sorpresa nos traen vacunas desarrolladas en menos de un año, cuando en general llevan 10 años de desarrollo y pruebas.

¿Qué pasó con los precios de los granos?

Tuvimos una primera etapa en la cual no pudieron despegarse del resto de los mercados, en el caso del maíz el impacto fue mayor y más duradero por su relación con los combustibles.

El gran confinamiento provocó la caída del 60% del petróleo, y en cascada cayó el etanol y el maíz no encontraba demasiados elementos positivos, en realidad no había un elemento que le diera buena expectativa a los precios, hasta inclusive el 13 de agosto, donde no sólo encontró un piso, sino que cambió su tendencia negativa.

El trigo también encontró presión al comienzo, pero en poco tiempo comenzó a recuperar. La soja merece comentario aparte, porque fue parte de los favorecidos en medio de la pandemia.

Cuando analizamos qué pasó con los granos que lograron escapar de la pandemia, hay varias razones, pero como factor común encontramos “CHINA”. ¿Será “casualidad”? o astucia comercial? No lo sabremos, pero sí sabemos que donde comenzó la pandemia, no sólo lograron controlarla en tiempo récord, sino que en el mismo tiempo fueron arrasando con todo tipo de commodities, desde granos hasta carne.

Y así pasamos de leer en las noticias titulares con: “China-Covid19” a nuevos titulares de: “USA-covid19”, “UE -covi19”, “caída PBI mundial mayor a crisis del 2008” y “CHINA compró 400% más de esto, 600% más de aquello”.

En el mismo lapso, el USDA fue reduciendo sus proyecciones de stocks finales de SOJA en USA y se armó un combo perfecto para el rally. Gracias a China pasamos algunos meses con semanas que sumaban de a 10 usd/tn en los precios.

Difícil tomar decisiones en caída de precios, pero también difícil hacerlo en rally. (Como productor prefiero la segunda opción sin dudas, en especial cuando la peor decisión es “dejar de ganar” vs “perder” por vender a precios que no cierran en un mercado en picada)

El caso de la soja es caso aparte, por varias razones, la principal es que si miramos un gráfico de precios, no sólo recuperó lo perdido, sino que dejó chiquitos todos los máximos de años anteriores, salvo el del 2016. Si vemos el gráfico, hasta el momento ese máximo actuó de techo, los esperados 1200 cts/bu o 440 usd/tn en Chicago.

A continuación les comparto este gráfico que nos puede ayudar en algún caso a tomar decisiones.

Varios puntos para considerar en este gráfico, si bien la soja rápidamente cambió su tendencia a partir de abril, la suba más fuerte comenzó en agosto. A partir de ese mes el USDA fue reduciendo sus estimaciones de stocks desde agosto, y a diferencia de lo que uno puede pensar de antemano al ver la potencia de China comprando, las bajas de stocks tuvieron su principal razón en la baja de la “oferta”, de agosto a diciembre el USDA bajó en 9,5 mill tn la oferta de la campaña 2021 (-2,5 Stocks iniciales y 7 mill tn la producción), mientras que en la demanda en mismo período el aumento fue solo de 2,4 mill tn (+ 2 de exportaciones y + 0,4 de molienda). Y así los stocks finales fueron cayendo hasta niveles mínimos como el último publicado en diciembre de 4,8 mill tn y una relación S/ C de 3,8%!. Pero quizás lo más “preocupante” o “potencialmente” alcista es que recién arrancamos la campaña 2021 de USA y ya se estima ese balance.

Al 3 de diciembre el USDA informó que las ventas de exportación ya alcanzan 88% de su proyección para todo el año (53 mill tn vs 60 mill)!!. CASI el doble de lo que había comprometido el año pasado a la misma altura (27 mill bajo el efecto de guerra comercial + peste porcina + Mega producción y competencia desde Brasil).

Si bien uno puede pensar que esas ventas hasta que no estén embarcadas corren riesgos de cancelación (es verdad), el nivel de embarques es del 50% del total proyectado. No es un mal nivel en especial vs el 2019 que llevaban 39%. Pero sí es un dato para seguir de cerca, porque ya hace algunas semanas empezamos a ver en las noticias los famosos “rumores” o “posibles” cancelaciones de compras de China. Por el momento no han pasado a mayores, y parece poco probable que en este momento en pleno avance de siembra en Argentina y definición de rindes/producción en Brasil veamos que puedan materializarse. Pero, son noticias para seguir en especial si el clima trae más lluvias en Brasil y los 133 mill tn se van concretando.

En el medio tenemos los fondos especulativos que hace algunas semanas empezaron a achicar su posición, aunque podemos decir que “tímidamente”.

Entonces, pasamos de meses que teníamos a China arrasando, batiendo récords + fondos especulativos comprando + comerciales comprando asegurando volumen para que no se vaya a la exportación (recordemos que en USA Molienda y Exportación compiten 50-50, a diferencia de Argentina donde la Industria es la reina usando el 80-90 % de la producción).

Desde hace unas semanas China entró en modo “pausa” o hacer compras a partir de agosto, los fondos empezaron a ir asegurando ganancia en modo “por las dudas”, y hasta ahora no hay datos catastróficos desde Brasil.

Los datos de la economía global no mejoran, más allá de datos positivos que van apareciendo nuevamente en China, algunos países de la UE y datos menos negativos de empleos en USA.

Pero no nos engañemos, el mundo no está en su mejor momento, y si bien muchos ven la famosa V en la recuperación, la única que vio una V hasta ahora ha sido la soja.

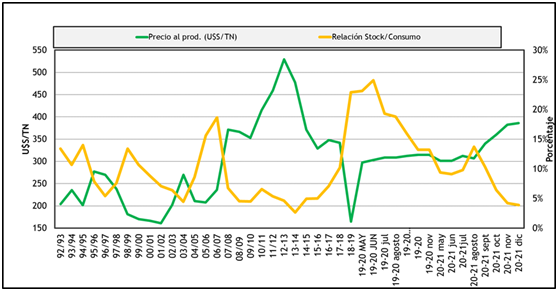

¿Qué pasó otros ciclos con S/C tan bajos?

El gráfico de arriba no necesita mucha explicación, si nos remontamos a otro año con stocks finales tan bajos llegamos a la campaña 13/14 donde fue de 2,6% (al finalizar la campaña), y veníamos de la 12/13 con 4,6% y seguimos en 14/15 con 4,9%.

Y entonces empalmo con este gráfico-pregunta-incógnita:

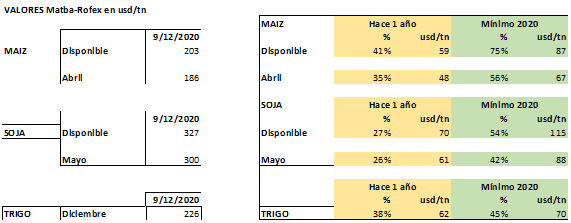

Cuando vamos a Argentina (además de ver el primer cuadro para darnos cuenta donde estamos HOY vs mínimo del 2020 y el 2019) , podemos decir que quedan alrededor de 18 mill tn sin precio en un mercado que hoy sigue premiando el disponible hasta febrero incluido y luego desde marzo paga 30 usd/tn menos.

Y cuando vamos a lo comercializado 2020/21 solo hay con precio 2 mill tn vs 7,2 mill que había el año pasado a la misma altura cuando la soja mayo20 valía 230 usd/tn.

Muchos elementos a seguir desde el plano internacional.

Podemos decir que hay dos escenarios posibles para la soja, que Brasil poco a poco vaya concretando sus 133 mill tn, que China espere a febrero-marzo para reactivarse, que los fondos prefieran hacer cling caja, que Argentina sufra por clima pero que se acerque a arrimar 49-50 mill tn de soja, y entonces el grafico de precios 1, es el más probable.

El otro es que la seca sea realmente grave, que Brasil empiece a reducir estimaciones a partir de enero, si es año niña, localmente también veremos reducción de rindes, China se ponga nerviosa porque en USA no hay más soja que comprar quiere asegurarse lo que vaya apareciendo, inclusive volumen que podría ir a la industria en USA, los fondos se ponen nerviosos vuelven a la carga, y se arma mercado explosivo como el que muestra el grafico de precios 2.

No parece que estemos en un mercado “tranquilo” ni lateral, ni demasiado previsible por el momento. Por lo tanto, para tratar de cerrar un 2020 que fue “casi” únicamente bueno para los precios de los granos (y empresas de tecnología) buscar capturar estos valores, y además quedar abiertos a posible explosión en la soja, si ocurre, es una muy buena alternativa.

Si se da el escenario 1, no nos va a gustar haber perdido estos precios sin ni siquiera haber analizado qué hacer.

Que el 2021 traiga lo que faltó en el 2020, que conserve lo bueno del 2020 y que se lleve todo lo malo, (y bueno... no puedo eliminar la mirada romántica de un análisis de fin de año!!!!)