La producción mundial de trigo 2018/19 sufrió una de las mayores bajas interanual de la historia reciente, considerables mermas en la producción de los principales países productores y exportadores impulsaron la suba de las cotizaciones en el mercado internacional. Y la Argentina ha sido el país que mejor posicionado quedó, pues ha sido el único que no sufrió mermas en su producción, muy por el contrario ha llegado a una producción record hoy estimada en 21 millones de toneladas, y por ello ha tomado ventaja y pudo capturar la firme demanda adicional de países que no pudieron ser abastecidos por los grandes exportadores.

Veamos las cifras globales para poder interpretar cómo ha comenzado la campaña actual 2018/19. De acuerdo a las cifras elaboradoras por el USDA (Departamento de Agricultura de los Estados Unidos), en su análisis de oferta y demanda global del pasado 9 de Abril del corriente, la producción mundial de trigo 2018/19 se proyecta en un total de 732,87 millones de toneladas, una caída de 30,32 millones de toneladas respecto a la producción lograda en la campaña 2017/18 -763,19 millones de toneladas-. Por la suba del precio del trigo en el mercado internacional la demanda global se retrajo, produciendo una caída en el consumo y en el comercio global. El consumo se proyecta este año en 739,15 millones de toneladas, en baja de 4,46 mill tons con respecto al consumo mundial durante el 2016/17 (743,61 millones de toneladas) y volviendo al mismo nivel de consumo del 2015/16 (739,09).

El comercio mundial también se vio resentido al haber un ajuste de la demanda de países importadores por efecto suba de precios. Las exportaciones globales vienen cayendo por tercer año consecutivo al mejorar la producción de países importadores. En el 2016/17 el comercio global llegó a 183,36 millones de toneladas, bajando a 181,22 millones en el 2017/18 y finalmente la mayor baja se produjo en el 2018/19 con 178,46 millones de comercio de exportaciones.

Europa, Australia y Rusia (FSU-12) con la mayor pérdida de producción.

Tres de los principales países productores y exportadores de trigo tuvieron la mayor baja en su producción, afectando el saldo exportable principalmente de Australia y en los países que confirman la FSU-12. Este último con 63 millones de toneladas de exportaciones se trata del primer exportador mundial de trigo, seguido por los Estados Unidos (25,72 mill tons), Canadá (24 mill tons), Europa (24 mill tons), Argentina (14 mill tons) y Australia (10 mill tons).

FSU-12 integrada principalmente por tres países productores y exportadores de trigo, Rusia, Kazakhstan y Ucrania. Entre los tres en esta campaña 2018/19 han exportado un total de 63 millones de toneladas contra 69,12 millones exportados durante el 2017/18. Esta caída en la oferta exportable de trigo ruso, de 6 millones de toneladas fue reemplazada en parte por las exportaciones de trigo de la Argentina.

En el caso de la Unión Europea, a pesar de la fuerte baja en su producción, que se proyecta ahora en 137,6 millones de toneladas versus la producción 2017/18 de 151,26 millones -una caída de 13,7 millones de toneladas, casi toda la producción de trigo australiano-, sus exportaciones no se vieron afectadas. La Unión Europea ha decidido sacrificar existencias finales de trigo que bajaron de 14,12 millones en el 2017/18 a 10,72 millones que se proyectan para la actual cosecha 2018/19, y mantener y hasta aumentar la oferta exportable de trigo a sus principales clientes, mucho de ellos países cercanos de frontera. En efecto, la UE exportará este año por un total de 24 millones de toneladas, contra 23,29 millones exportados en el 2017/18.

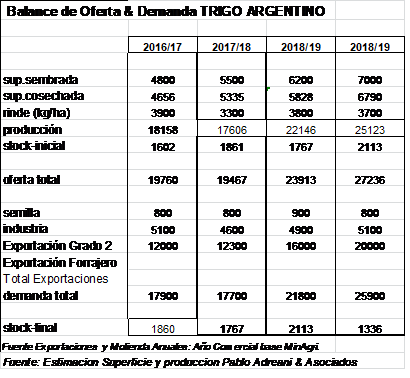

“Qué nos espera para el 2020?… Cosecha récord de 25 millones de toneladas”

Argentina asciende un puesto en el ranking de exportadores

Esto se debe a la sequía de Australia que produjo una fuerte caída en su producción. Australia es muy semejante a la Argentina en su estructura de producción y exportación de trigo. Los australianos tienen un volumen de producción de 21,3 millones de toneladas (2017/18) y un saldo exportable de 13,85 millones de toneladas. Pero en el 2018/19 la producción de trigo de Australia bajó a 19,5 millones y este fue factor suficiente para que sus exportaciones bajar el mínimo de 10 millones de toneladas. La Argentina tiene este año una producción de 21 millones de toneladas, y un saldo exportable de 14 millones de toneladas. La estimación de Pablo Adreani & Asociados considera un volumen de producción de 22 millones de toneladas un saldo exportable de 16 millones.

Trigo Argentina 2019/20

El gran desafío para desplazar a Australia del quinto puesto como exportador mundial, a partir de la primera estimación de siembra y producción privada (fuente Pablo Adreani socio fundador de GuruMarket) que proyecta un volumen de producción record de 25 millones de toneladas. La combinación de rindes record de trigo durante la campaña 2018/19, vendidas a un precio que se mantuvo en un piso de los 200 u$s/ton durante mucho tiempo en la cosecha, es el combustible ideal para impulsar al productor a un considerable aumento en la intención de siembra de cara a la nueva campaña 2019/20. En este sentido, el analista y consultor responsable de este artículo, estima un aumento de superficie que podría llegar a 800 mil de hectáreas si las condiciones climáticas son ideales durante el periodo previo y durante la siembra. De esta forma se podrán llegar a sembrar 7 millones de hectáreas, a un rinde promedio de 3700 kg/ha la producción podrá llegar al record de 25 millones de toneladas y el saldo exportable podría ser de 20 millones de toneladas.