Por: Sebastian Salvaro, co-founder y director de AZ Group

A nivel mundial, la campaña 2020/21 presentó una baja de la relación stock/consumo de los principales aceites en el mundo, lo que generó una suba importante del aceite de girasol. Para el presente ciclo se espera una recuperación, ¿qué pasará con el precio?

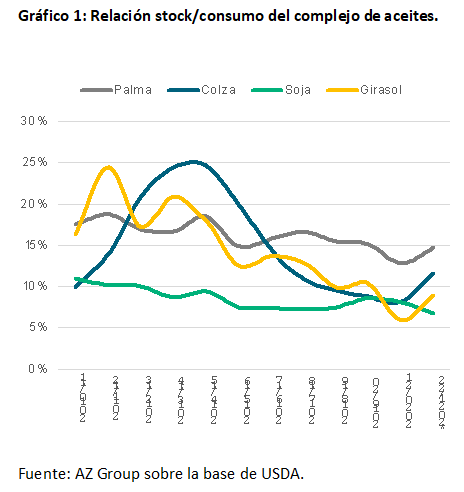

En el ciclo 2020/21, la producción del complejo de aceites (colza, soja, palma y girasol) fue menor a lo esperado, como consecuencia de problemas productivos en los principales países productores de estos subproductos. Por ejemplo, en el caso de colza la cosecha cayó en Europa frente a lo estimado, lo que generó una baja en la relación stock/consumo. Como se observa en el gráfico 1, se espera una recuperación de cara al nuevo ciclo 2020/21 en todos los aceites.

En el mercado de girasol, sucedió lo mismo que con el resto de los aceites, los principales países productores, como son Ucrania y Rusia, tuvieron una caída en su cosecha, al igual que Argentina. Esto provocó una menor producción de aceite de girasol. El mismo llegó a cotizar los 1790 usd/t, superando ampliamente lo acontecido en los últimos años.

Para la campaña 2021/22 el USDA en su informe mensual de oferta y demanda correspondiente al mes de junio no realizó grandes modificaciones con respecto al mes anterior. La producción de grano se mantiene en 54,9 mill. de t, un 10% por encima del ciclo 2020/21, ya que aumentó el volumen estimado en los principales países productores -exceptuando China y Estados Unidos- que se espera una caída del 12,1% y 33,7% respectivamente. Aun así, el stock final disminuyó un 2,1% comparado a lo informado en mayo a un total de 2,32 mill. de t, lo cual deja una relación stock/molienda de 4,6%.

"Para el aceite de girasol, a diferencia del grano, el USDA aumentó las existencias finales a 1,76 mill. de t, un 3,2% más que el mes pasado"

En Ucrania, la superficie que se sembró para la nueva campaña fue de 6,4 mill. de ha, lo que equivale al 87,7% del área prevista.

Mercado local

Respecto al mercado local, se espera una recuperación del área frente al ciclo anterior, dado principalmente por un incremento en la superficie implantada en el NEA – zona que la campaña anterior sufrió una baja debido a los efectos climáticos de la niña -. Otro de los factores que colabora con esta expectativa de aumento de área es que el negocio en la Argentina tiene proyecciones interesantes en todas las regiones de producción.

Los valores que se están percibiendo para la nueva campaña se encuentran en torno a los 320 usd/t más bonificación. Aunque no son los precios que se obtuvieron durante el ciclo 20/21 por los factores de oferta limitada que rigieron, los márgenes proyectados son interesantes.

En el oeste de la provincia de Buenos Aires el rinde de equilibrio es de 22,6 qq/ha, con un margen neto de 107,6 usd/t. Por su parte, en el NEA, el rinde de equilibrio es de 18,2 qq/ha, con un margen neto de 232,2 usd/t.

Por otro lado, la nueva campaña 2021/22 de girasol se destaca por ser en la que más adelantado se negociaron los contratos forward y se tomó posición. Al 27/06, el MAGyP informó las compras totales de la industria para el ciclo 2021/22 por un volumen de 101,2 mil t, mientras que a misma fecha del año pasado la cantidad publicada sólo era de 71 mil t. De ese nuevo total, 100,9 mil t ya tienen precio.

Márgenes proyectados 2021/22

Precio de girasol en Argentina

Los buenos valores percibidos en la actualidad, sumado al buen desempeño en el resultado de la campaña anterior generaron una mayor intención de siembra por parte del productor. Esta oportunidad de precio se puede captar y se está notando en el termómetro de venta de semillas de primera línea que se nota en el mercado una sensación de escasez. Los próximos meses serán los que empezaran a definir, cuál verdaderamente va a ser la performance de este cultivo por momentos commoditie y por momentos especilitie.