Por: Lic. Sebastian Salvaro-Co-founder AZ Group

El mercado de soja de los últimos 45 días nos viene mostrando que hay mucho para analizar. Hemos visto desde mediados de junio una suba interesante tanto en el mercado internacional como local, producto de varios factores. El primero de ellos es la gran sorpresa del área sembrada en EE. UU. de cara a la campaña 20-21, que como resultado de multiplicar área y rendimiento, arroja un nivel de stocks sensiblemente más ajustado que la primera estimación. Para ponerlo en números, en el inicio de la campaña se estimaron unas 29 mill. de toneladas de cierre y hoy estamos viendo ese número ajustado 11 mill. de toneladas.

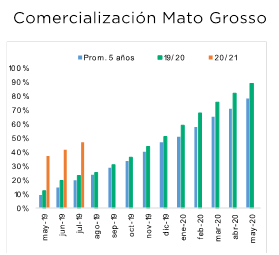

Luego empezamos a descubrir que China tenía una gran necesidad de compra de varios productos, entre ellos soja. Este país vio en Brasil a su principal proveedor de poroto permitiéndole estirar tiempos de compra de origen de EE. UU., producto del conflicto que mantienen desde el año 2018. Cuando nos preguntábamos por qué Brasil le vendió grandes volúmenes de mercadería, hemos visto que fue por el impacto que tiene en la ecuación de un productor la devaluación que ha registrado el real. De hecho, hoy vemos que este país en la región de MG – Mato Grosso- ha vendido de la campaña 20-21 más del 40%, como se ve en el gráfico.

Se espera que Brasil, más allá de lo que pase con el clima y la evolución de su macroeconomía, pueda aumentar entre 3 y 4% el área de soja según algunas fuentes privadas. Claramente, es un dato que podremos valorar en septiembre y octubre.

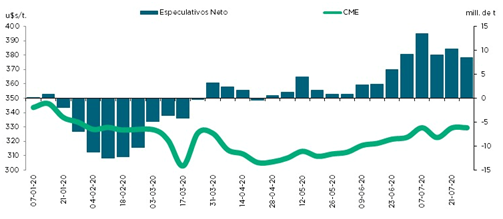

La conjunción entre EE. UU., Brasil con poco para ofrecer, Argentina sin querer ofrecer y China buscando compras, se ha leído como una tendencia positiva y simultáneamente han aparecido los fondos especulativos volcando compras, acentuando la situación. Mirando estos actores en el comienzo del mes de agosto, vemos que han recortado la posición neta (cantidad de contratos comprados menos el volumen de contratos vendidos), pero que siguen siendo optimistas con los precios. Por esa razón, su saldo neto muestra 10 mill. de toneladas compradas.

En el mientras tanto, Argentina avanza con más comercialización de soja. Hay un 57% de la producción comprometida, de la cuales 20 mill. de toneladas tienen precio, quedando el resto en manos de los productores y precios a fijar.

Aquí es donde venimos conversando con los clientes, ya que cuando calculamos la capacidad de pago de la industria o de la exportación, vemos un precio local que tiene un premio en la soja disponible muy interesante. Además, vemos que la nominalidad de los precios están en los objetivos que habían planteado de USD 245/250 para hacer negocios. Por supuesto, esto genera una situación de análisis más que tiene que ver con la duda de cómo resguardar capacidad de compra según estemos parados con granos, pesos o dólares.

Esta situación nos invita a pensar que mas allá de como tengamos pensada la venta, es necesario e importante realizar coberturas de la mercadería disponible. La herramienta puede quedar a elección, una forma sencilla y ágil de comenzar es colocar un piso al precio con la compra de un put sobre noviembre.

Por último, mirando la campaña 2020-2021 vemos que, por un lado, los precios que muestra el mercado son bajos respecto de las expectativas de los productores dado que introduciéndolos en los márgenes brutos no les resultan atractivos para decidir. Por el otro lado y lo más importante, es que se vislumbra un año niña que disminuye las expectativas de rinde e imprime gran volatilidad de cara al mercado climático sudamericano.

Como siempre no tenemos un cierre de análisis, pero si tenemos un inicio para poder trasladar lo anterior a la construcción de herramientas de decisión. En un contexto amenazante es clave trabajar con las empresas puertas adentro, procesos, personas y demás….