El mercado internacional del cereal sigue con una oferta restringida por una caída en la relación stock/demanda de los principales países exportadores. En Argentina, la falta de precipitaciones pone en juego la producción local.

Por Sebastián Salvaro, Co-founder de AZ Group

A nivel internacional, en el último mes, se dio el ingreso de la oferta desde el hemisferio norte que presionó las cotizaciones del cereal. A pesar de que el volumen mundial de la campaña 2022/23 se ubica por encima de lo recolectado el ciclo anterior, el stock mundial es menor y la relación stock/demanda de los principales países exportadores es inferior a la campaña anterior, brindando un sostén en los precios internacionales. Otro factor que continúa generando volatilidad es la guerra de Rusia y Ucrania.

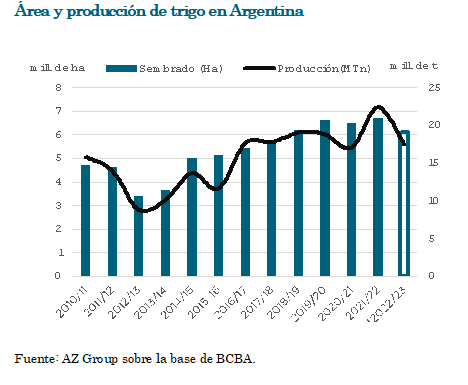

En Argentina se comenzó la campaña 2022/23 con una menor área sembrada frente a la campaña anterior. Esto fue, por un lado, consecuencia del incremento en los costos de implantación del cereal y, otro, al clima que afectó el normal desarrollo de implantación del cultivo llevando a un área de 6,1 mill. de ha vs 6,5 mill. de ha del año anterior.

A medida que se encuentra transcurriendo la campaña, el clima sigue generando pérdidas en el cultivo a nivel productivo. Faltante de precipitaciones en gran parte del territorio cultivado y, heladas que se encuentran afectando el normal desarrollo de las plantas.

Al comienzo de la campaña se estimaba que podría rondar los 19 mill. de t, al cierre de esta edición, la Bolsa de Cereales de Buenos Aires estimó el volumen en 17,5 mill. de t. De confirmarse esta caída, o peor aún, si se acentúa la falta de precipitaciones es probable que nos encontremos con una cosecha menor. Esto traería consecuencias no sólo a nivel ingreso argentino por exportaciones, sino que se abre el interrogante de que pasará con el saldo exportable – volumen de equilibrio – de 10 mill. de t.

Según datos informados por el Ministerio de Agricultura, Ganadería y Pesca las compras de la exportación del ciclo 2022/23 alcanzan – al cierre de esta edición – en 5,3 mill. de t, con Declaraciones de Venta al Exterior (DJVE) por 8,8 mill. de t. Este diferencial entre los compromisos que tiene a la exportación hacia afuera y lo que tiene comprado internamente puede generar en momentos de cosecha necesidades que impulsen las cotizaciones; sobre todo ante un contexto de menor oferta por pérdida de rendimientos potenciales en gran parte de la zona productiva del país.

La duda que empieza a surgir es qué pasará con ese saldo exportable de 10 mill. de t, si es que Argentina tiene una cosecha mucho menor. Y dado que la liquidación de los derechos de exportación de esas 8,8 mill. de t ya está hecho. Recordemos que dicho sector paga las retenciones a los 5 días hábiles de realizar la declaración de venta. Esto podría ocasionar algún tipo de medida por parte del gobierno debido a que el consumo interno está estimado en 6,5 mill. de t., de las cuales los molinos mensualmente demandan 500 mil toneladas, en promedio.

La estimación de 17,5 mill. de t., con este diferencial entre lo comprado y lo vendido por la exportación es parte de lo que se traduce en la suba del precio del trigo en Argentina. La posición cosecha en el MATba, se encuentra cotizando en torno a 350 usd/t, por encima del promedio de los últimos meses asociado a la posible falta de mercadería.

Si bien todavía queda tiempo por delante, es cada vez menos, con una alarma asociado a qué podría llegar a pasar internamente de confirmarse aún una producción menor a la ya estimada.