Por Sebastián Salvaro, Co-founder de AZ Group -

La falta de precipitaciones sigue golpeando al país. Ya se estima una baja significativa de producción de gruesa 2022/23 y con efecto colateral en el ingreso de divisas.

En el contexto internacional las variables macroeconómicas continúan poniendo techos a la suba del precio de los commodities. La inflación en Estados Unidos a pesar de encontrarse en un ritmo descendiente presiona a la suba la tasa de interés de referencia en el 2023.

La FED incrementó la misma hasta alcanzar el 4,5% desde el más bajo nivel de 0,25%. El FMI estima una menor tasa de crecimiento del PBI con la consecuente pérdida de demanda que esto podría acarrear. En tanto, el petróleo cotizó a la baja al cierre de 2022 alcanzados valores en torno a 75 usd/barril desde el valor máximo de 120 usd/barril en mayo del mismo año.

Sin embargo, desde los fundamentos de oferta y demanda granos los precios tienen margen para subir. En el último informe mensual del USDA, la proyección de cosecha tanto de soja como de maíz 2022/23 fue disminuida. Para soja se proyectó una cosecha en 116,3 mill. de t. desde 118,3 mill. de t del mes anterior. El stock final también fue ajustado cuando los privados esperaban que se incrementaran. El mismo alcanzó 5,7 mill. de t.

Por su parte, en maíz, el Departamento de Agricultura de Estados Unidos disminuyó la producción esperada 2022/23 en 5 mill. de t, siendo el volumen estimado en 348,6 mill. de t. Las existencias finales pasaron de 31,9 a 31,5 mill. de t. ajustando fuertemente el destino a exportación que paso de 52,7 a 48,9 mill. de t.

En Sudamérica, por su parte, se mantienen en Brasil las expectativas de una cosecha récord en soja. Según datos publicados por Conab el volumen podría alcanzar las 152,7 mill. de t. Las exportaciones fueron estimadas en 93,9 mill. de t. Para maíz la proyección es de 125,5 mill. de t por encima de la campaña previa donde se alcanzaron 113,1 mill. de t. Aún resta sembrar todo el maíz de safrinha pero es esperable que se realicen las labores en la ventana óptima de implantación.

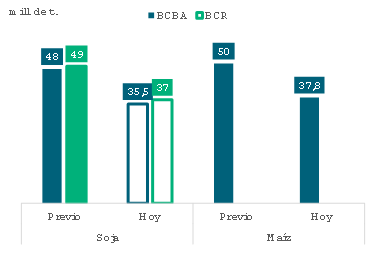

Argentina, por el contrario, se encuentra con una importante falta de precipitaciones que limitan fuertemente el desarrollo no sólo de los cultivos sino de las labores de siembra. Tanto en maíz como en soja la implantación se encuentra con retrasos y es esperable que no se pueda sembrar toda el área estimada para el ciclo 2022/23. Es por esto que ya existen estimaciones que hablan de una importante caída en el volumen total a producir.

Según datos publicados por la Bolsa de Cereales de Buenos Aires de continuar este escenario catastrófico de falta de precipitaciones podría cosecharse un volumen de 35,5 mill. de t desde 48 mill. de t estimadas a principio del ciclo y, para maíz de 37,8 mill. de t, cuando se proyectaban 50 mill. de t. Todo esto generaría un menor ingreso por exportaciones y, la vez, por derechos de exportación. Según dicho informe de BCBA, podría verse disminuido el ingreso por exportaciones, en dicho escenario, de 30% y, en el caso de la recaudación fiscal 27%, Esto generaría aún más un escenario restringido de dólares a lo que nos encontramos hoy.

Esto son los factores que podrían generar subas a nivel local e internacional de los precios, siempre y cuando la macro no presione aún más las cotizaciones.

Ahora bien, a nivel de empresa, si bien ya se encuentran transitando los vaivenes climáticos y esperando que los pronósticos de año neutral y precipitaciones más acorde a los promedios para el mes de febrero se cumplan, ya se encuentran pensando en la campaña que viene. Es esperable, como ya hemos visto en otro años, que se siembre más área de fina por una necesidad financiera y una recuperación del agua en el perfil. En cuanto a los costos, ya se encuentran bajando tanto los fertilizantes como herbicidas que mejoran los márgenes proyectados.

Al partido todavía le queda un segundo tiempo complicado, esperemos llegar al alargue con más aire y piernas para poder gambetear este 2023 que nos espera con más desafíos.