El nuevo tablero del mercado agrícola mundial

Por Sebastián Salvaro - Co-Founder y Director Simpleza SA

El mercado internacional de granos atraviesa un momento de aparente calma en los fundamentos productivos, pero con una creciente tensión en el frente geopolítico. Los últimos informes del USDA muestran balances relativamente holgados en varios cultivos, especialmente maíz y el complejo oleaginoso, mientras que el conflicto entre Estados Unidos e Irán vuelve a poner en el centro de la escena al petróleo, el transporte marítimo y los costos energéticos globales.

Para Argentina, un país profundamente integrado al comercio agrícola mundial, esta combinación de factores —oferta global amplia, cambios en el comercio y riesgos geopolíticos— configura un escenario donde las oportunidades y los riesgos conviven al mismo tiempo.

El equilibrio global de los granos

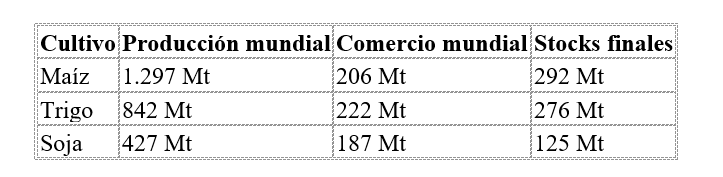

El informe WASDE más reciente del Departamento de Agricultura de Estados Unidos muestra que la oferta mundial de granos continúa siendo elevada. La producción global de maíz supera los 1.297 millones de toneladas, mientras que el trigo alcanza 842 millones de toneladas y la soja se ubica en torno a 427 millones de toneladas.

Sin embargo, más allá de estos números agregados, el mercado se mueve por los cambios marginales en stocks y comercio.

Balance global de granos – USDA 2025/26

En el caso del maíz, el informe refleja un incremento en los stocks globales debido a mejoras productivas en Brasil y Ucrania. Este aumento de oferta genera un sesgo relativamente bajista para el mercado, especialmente considerando que Estados Unidos mantiene elevados niveles de inventarios.

El trigo, por su parte, muestra un panorama algo diferente. Si bien la producción mundial se mantiene prácticamente estable, el USDA recortó ligeramente los stocks finales, lo que genera un leve soporte para los precios. En este cultivo sigue siendo determinante el comportamiento exportador de Rusia, que continúa liderando el comercio mundial con márgenes muy competitivos.

La soja, en cambio, presenta un balance más ajustado. El USDA recortó ligeramente la producción global y los stocks finales, en gran medida por ajustes en Argentina y otros productores. Sin embargo, la magnitud de los cambios no alcanza para alterar de manera significativa el panorama global.

“Para Argentina, el rol diferencial sigue siendo el complejo industrial del Gran Rosario, que continúa siendo el principal polo exportador de harina y aceite de soja del mundo”

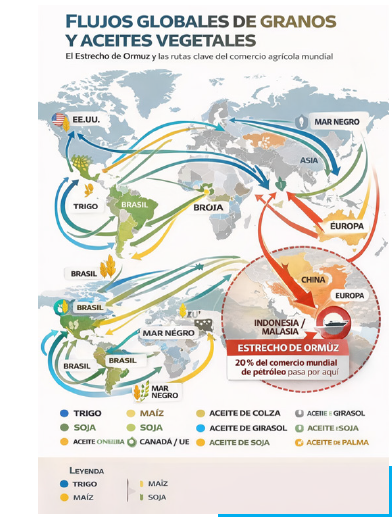

Sudamérica consolida su rol central

El principal motor de crecimiento en el mercado agrícola mundial sigue siendo Sudamérica.

Brasil se consolida como el mayor productor de soja del planeta, con una cosecha cercana a 180 millones de toneladas, mientras que Argentina continúa siendo un actor central en la industrialización de oleaginosas y en la exportación de derivados.

Este fenómeno tiene implicancias profundas para el comercio agrícola global. Mientras que Estados Unidos mantiene una posición dominante en maíz y soja, el crecimiento productivo sudamericano está desplazando gradualmente su participación en varios mercados.

Para Argentina, el rol diferencial sigue siendo el complejo industrial del Gran Rosario, que continúa siendo el principal polo exportador de harina y aceite de soja del mundo.

El mercado de aceites vegetales: abundancia relativa

El informe internacional de oleaginosas del USDA confirma una tendencia que ya se viene consolidando en los últimos años: la oferta global de aceites vegetales continúa expandiéndose.

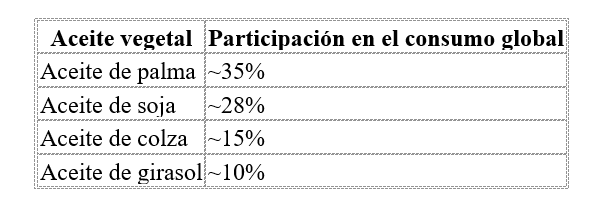

La producción récord de soja en Brasil y Paraguay impulsa el crushing global y, por lo tanto, la disponibilidad de aceite de soja. Este fenómeno se suma a una oferta relativamente estable de aceite de palma —dominante en el mercado mundial— y a una recuperación gradual de la producción de aceite de girasol en la región del Mar Negro.

El mercado global de aceites se reparte aproximadamente de la siguiente manera:

La mayor disponibilidad de aceite de soja introduce presión competitiva sobre otros aceites, especialmente en los mercados asiáticos. China e India continúan siendo los principales motores de la demanda global.

En paralelo, la Unión Europea sigue aumentando sus importaciones de harina de soja para abastecer a su industria ganadera, lo que indirectamente también impulsa el procesamiento global de oleaginosas.

El factor geopolítico: tensión en Medio Oriente

A este escenario agrícola relativamente equilibrado se suma un factor que podría alterar rápidamente los mercados: el recrudecimiento del conflicto entre Estados Unidos e Irán.

El foco de preocupación se encuentra en el Estrecho de Ormuz, una vía marítima estratégica por donde transita cerca del 20% del comercio mundial de petróleo.

Cualquier interrupción significativa en esta región podría generar:

- subas en el precio del petróleo

- aumento en los costos logísticos globales

- mayor volatilidad en los mercados financieros

Para el sector agrícola, el petróleo tiene un impacto directo en varios frentes: costos de transporte, fertilizantes, agroquímicos y biocombustibles.

Históricamente, los episodios de tensión en Medio Oriente han generado subas temporales en el precio del petróleo, lo que puede trasladarse a los mercados agrícolas, especialmente a través del canal de los biocombustibles.

Energía, biodiesel y el complejo soja

Uno de los puntos clave para entender la interacción entre geopolítica y agricultura es el mercado de biocombustibles.

Tanto Estados Unidos como Brasil poseen programas de biodiesel que utilizan aceites vegetales como materia prima. En Estados Unidos, el aceite de soja es el principal insumo para la producción de biodiesel renovable.

Si los precios del petróleo suben de manera sostenida, el biodiesel gana competitividad frente a los combustibles fósiles. En ese escenario, la demanda de aceites vegetales podría aumentar significativamente.

Esto explica por qué el mercado de aceites es particularmente sensible a los movimientos del petróleo.

Argentina frente al nuevo escenario

Para Argentina, el contexto actual presenta una combinación compleja.

Por un lado, la abundancia global de granos limita el potencial alcista de los precios internacionales. Por otro, la creciente importancia de los aceites vegetales y los biocombustibles refuerza el rol estratégico del complejo sojero argentino.

El país continúa siendo:

- el primer exportador mundial de harina de soja

- uno de los principales exportadores de aceite de soja

- un actor clave en el comercio agrícola global

Sin embargo, la competitividad del sector sigue dependiendo de factores internos como la política cambiaria, los derechos de exportación y la estabilidad macroeconómica.

En un contexto internacional donde Sudamérica gana protagonismo y la geopolítica vuelve a jugar un rol central, la capacidad de Argentina para aprovechar sus ventajas estructurales dependerá cada vez más de su marco institucional y de su inserción en los mercados globales.

Un mercado estable, pero con riesgos latentes

En síntesis, el mercado agrícola mundial muestra hoy un equilibrio relativamente cómodo desde el punto de vista productivo. La oferta de granos y aceites se mantiene elevada y la demanda global continúa creciendo, aunque a un ritmo moderado.

Sin embargo, los riesgos geopolíticos y energéticos siguen presentes. La evolución del conflicto en Medio Oriente, los precios del petróleo y las políticas de biocombustibles podrían alterar rápidamente el balance actual.

Para productores, exportadores y analistas del mercado agrícola argentino, el desafío consiste en navegar este escenario donde los fundamentos agrícolas y la geopolítica global se encuentran cada vez más interconectados.