10 claves estratégicas para empresarios en un mercado que cambió para siempre

El maíz vive su transformación más profunda en décadas: nuevos líderes exportadores, cambios en los flujos de comercio, tecnología que redefine la productividad y políticas locales que alteran la velocidad de ventas y la competitividad argentina.

Lic. Sebastian Salvaro - Co-Founder y Director Simpleza SA

En esta nota analizamos las 10 claves estratégicas que cualquier empresario del agro debe mirar para tomar decisiones con inteligencia en los próximos meses.

1. Un mercado de casi 1.300 millones de toneladas

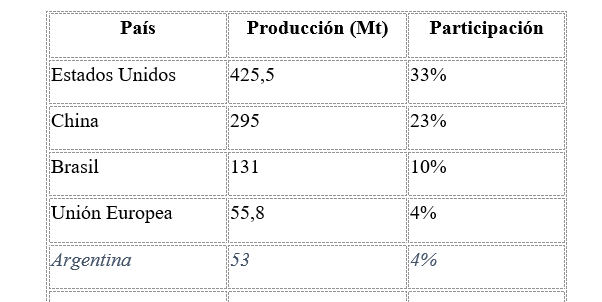

La producción mundial de maíz para 2025/26 ronda las 1.286 millones de toneladas, un nivel sin precedentes. Cinco países concentran más del 70% de la oferta global, configurando un mercado extremadamente competitivo y cada vez más volátil.

2. EE.UU. ya no domina solo: Brasil y Argentina pisan fuerte

Hace 50 años, Estados Unidos explicaba el 80% de las exportaciones mundiales de maíz. Hoy su participación ronda el 30–32%, con un Brasil que supera el 22% y un rol crecientemente protagónico de Argentina y Ucrania.

Esto implica que la formación de precios es más global, más diversificada y sensible a shocks climáticos y políticos.

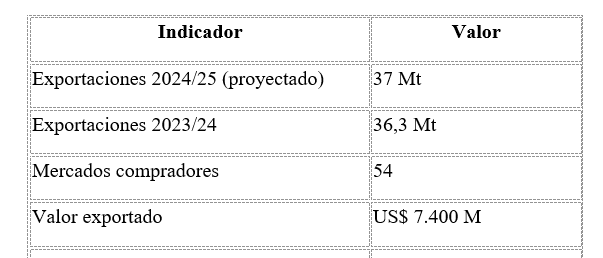

3. Argentina: quinto productor, pero jugador top en exportaciones

Con una producción de ~53 Mt, Argentina mantiene un rol decisivo en el comercio mundial.

Para 2024/25, las exportaciones se proyectan en 37 Mt, uno de los tres valores más altos de la historia reciente.

En 2023/24, el país exportó 36,3 Mt a 54 destinos, por más de US$ 7.400 millones.

4. EE.UU. con cosecha récord: abundancia y presión bajista

El USDA proyecta para 2025 una cosecha estadounidense de 425 Mt, récord absoluto.

La abundancia relativa frente a una demanda que no crece al mismo ritmo genera presión bajista en Chicago y obliga a países exportadores a competir con tipo de cambio, logística y calidad.

5. Brasil: el gigante que se volvió consumidor

Brasil ya produce 131 Mt, pero lo más relevante es su cambio estructural:

- Boom del etanol de maíz: +31% interanual, ya representa 23% del etanol total del país.

- Crecimiento fuerte de producción animal en estados del centro-oeste.

Es decir: Brasil exporta mucho… pero consume cada vez más, lo que podría tensionar la oferta para los próximos años.

6. Una brecha de productividad enorme

El rendimiento promedio en:

- EE.UU.: 11 t/ha

- UE: 7 t/ha

- África subsahariana: 1–2 t/ha

Esto significa que los aumentos marginales de productividad en regiones de muy bajo rendimiento pueden cambiar la demanda global de importaciones.

Además, subraya la importancia de genética, manejo y biotecnología para países exportadores como Argentina.

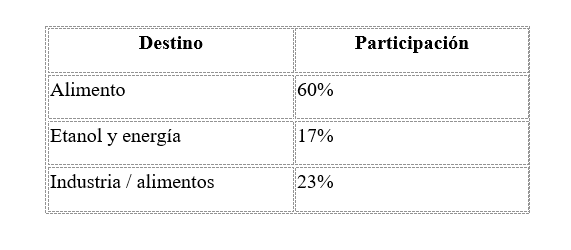

7. El corazón del negocio: carne + energía

En el mundo, la mayor parte del maíz se destina a:

- Alimento animal

- Energía (etanol)

En EE.UU., más de 140 Mt se destinan al etanol, y 155 Mt a alimento.

Esto conecta directamente el precio del maíz con el del petróleo, la renta de los feedlots y la demanda global de proteínas.

8. China avanza hacia el maíz transgénico

China expandió el maíz GM a 3,3 M ha (5 veces más área que hace apenas dos campañas).

Aun así, representa solo el 7% del área total, por lo que los próximos 5–7 años podrían ser decisivos: si China aumenta sus rindes, reducirá importaciones, impactando directamente en exportadores del hemisferio sur.

9. Geopolítica pura: tarifas, sanciones y flujos alternativos

El maíz dejó de ser solo agronomía:

- Tarifas de EE.UU. a importaciones estratégicas,

- Conflicto Rusia–Ucrania,

- Redireccionamiento del comercio hacia Asia y África.

Todo esto abre oportunidades para países ágiles, confiables y competitivos, especialmente Brasil y Argentina, que hoy son los principales ganadores de este reordenamiento.

10. Argentina hoy: incentivos, ventas demoradas y una ola de oferta posible

Argentina suspendió temporalmente las retenciones para granos clave.

En paralelo, el sector mantiene stocks valuados en más de US$ 8.000 millones, lo cual genera una suerte de “represa” comercial:

- Cuando baja la retención → sube la oferta disponible

- Esto impacta en precios internos y en la demanda de logística/exportación

- Y puede modificar el flujo regional de maíz hacia Brasil, Chile y Asia

Este es un punto clave de cara a 2025: la oferta argentina puede aparecer de golpe, con impacto en precios FOB y márgenes industriales.

Reflexión final: Decidir con datos, velocidad y estrategia

El mercado del maíz cambió para siempre: nuevos actores, shocks geopolíticos, cambios tecnológicos y una Argentina con enorme potencial, pero dependiente de incentivos y contexto macro.

Los empresarios que tomen decisiones con información profunda, escenarios alternativos y lectura global van a capturar valor en un mercado donde los diferenciales están en los detalles.