LA ACTIVIDAD AGROPECUARIA Y LOS IMPUESTOS - Por Héctor Tristán

Para nadie es una novedad que la presión fiscal que sufre el sector agropecuario es muy elevada, lo cual lleva a que la planificación fiscal (proyectar los resultados de la actividad y accionar preventivamente) sea un recurso destinado a atenuar este impacto que genera efectos regresivos en la actividad.

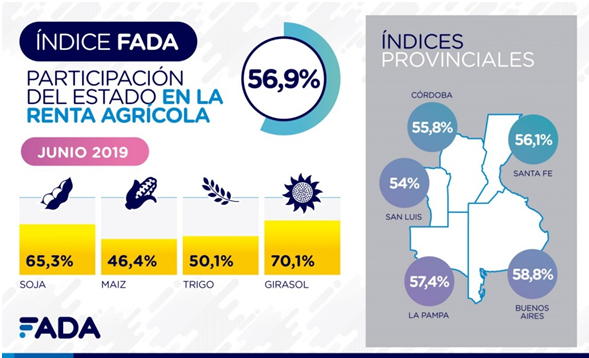

De acuerdo al último informe de la Fundación Agropecuaria para el Desarrollo de la Argentina (FADA) el Estado (nacional, provincial y municipal) toma/participa de la renta agrícola en promedio en un 56,9%.-.

Una hectárea agrícola en Argentina, soporta impuestos nacionales no coparticipables (55,7% de participación) - tales como derechos de exportación, e impuesto a los créditos y débitos bancarios-, coparticipables (38,7%), impuestos provinciales (4,8%) e impuestos municipales (0,9%).-

La última reforma trajo aparejado un alivio en el Impuesto a las Ganancias, al reducir la alícuota al 30% y 25% respectivamente, a partir de los ejercicios cerrados el 01 de enero de 2018 e igual fecha del año 2020. Esta reducción tiene “un cargo” que consiste en la reinversión de las utilidades en la actividad, ya que la misma reforma introdujo el impuesto a los dividendos, de modo tal que cuando las utilidades se distribuyen el impuesto total pagado por las personas jurídicas y humanas alcanza a la alícuota del 35%.-

También resulta un aliciente el poder ajustar el valor de la inversión efectuadas a partir del 01 de enero de 2018, tal como lo estableció la reforma. En el mismo sentido positivo y en relación al Impuesto a los Ingresos brutos, y en virtud del consenso fiscal suscripto por las provincias, para el 2019 la alícuota de la actividad primaria no debe superar el 0,75%. A partir del 2020 se prevé la reducción a 0%. Actualmente, Santa Fe y Córdoba mantienen la exención mientras que las demás provincias han fijado el 0,75% como alícuota máxima.

Por otro lado, la actividad soporta varios aspectos negativos en materia fiscal, por ejemplo en el Impuesto al Valor Agregado, tiene alícuotas diferenciales, que agregado a la estacionalidad de las compras y ventas produce la acumulación de saldos a favor, los cuales se “licuan hasta su absorción”.

En el Impuesto a las Ganancias, la falta del ajuste por inflación produce la determinación distorsiva de las utilidades, sin tener en cuenta la verdadera capacidad contributiva, al estar vedado la re expresión desde el año 1992. Así La ganancia por tenencia, la valuación de hacienda de invernada y los granos en existencia, implican tributar sobre una renta ficticia. Los contribuyentes que han cumplido ciertos requisitos han logrado el amparo judicial para ajustar sus resultados. A partir de los cierres de abril de 2019, al superar el IPC un 55% se activa el ajuste pero su resultado se distribuye en 3 periodos y nuevamente produce una licuación y una tributación mayor a la real renta.

La retribución de los directores y los ahora denominados dividendos fictos, requieren una indispensable planificación, en especial cuando la persona humana resulta también accionista/socio.

Todos los adelantos de impuesto, a través de anticipos, retenciones o percepciones, resultan injustos ante la posterior conformación de un saldo a favor del contribuyente. Por eso es necesario utilizar opciones como reducción de anticipos o la solicitud de un certificado de no retención para evitar esta acumulación.

Una recomendación, para las empresas es que se registren como pymes en tanto cumplan con su parámetro de ventas promedio de los últimos 3 periodos fiscales. Dicho empadronamiento les permitirá computar el 100% del impuesto al débito y crédito bancario, así como también abonar el IVA en forma trimestral -para aquellos que puedan estar desarrollando conjuntamente a lo agropecuario operaciones comerciales en la misma entidad.

La última reforma fiscal, fue un paso positivo pero insuficiente, orientado a crear incentivos que puedan estimular y generar mayor competitividad a las economías regionales, un menor gasto fiscal y una menor presión fiscal liberará las fuerzas productivas que le permitirán al país convertirse en un generador de riqueza y abandonar el consumo de las últimas joyas de la abuela.