Por Sebastián Salvaro, Co-founder de AZ Group

La peor seca de los últimos años está pegando fuerte en la producción gruesa local, que a nivel internacional se ve compensada por el volumen récord de Brasil.

El mercado internacional sigue mirando de cerca el desarrollo de los cultivos en Sudamérica. Brasil se encuentra avanzando con la cosecha de soja aunque con atrasos frente a los promedios, pero las estimaciones mantienen la proyección de cosecha en un volumen récord de 153 mill. de t para soja y 125 mill. de t para maíz del ciclo 2022/23. Si bien el maíz se presenta con algunas dudas por el avance de siembra del maíz de safrinha, se espera que alcance su máximo histórico. El gran volumen esperado para la oleaginosa podría compensar la pérdida de producción a nivel local, a esto se le suma la cosecha esperada en Paraguay de 10 mill. de t.

En Argentina

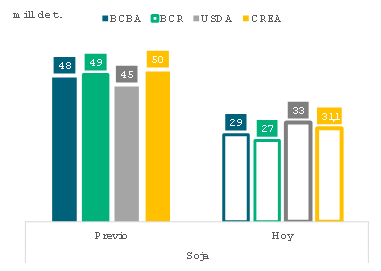

Semana a semana se informan recortes en la producción esperada. Intensas olas de calor y falta de precipitaciones ponen en jaque el rendimiento de los cultivos de gruesa. La proyección, como muestra el gráfico, de diferentes entidades sobre el cultivo de soja estiman en promedio un volumen en torno a 30 mill. de t, muy por debajo de lo proyectado a comienzos de la campaña y encontrándose por debajo del volumen recolectado en la seca del ciclo 2017/18 e inclusive de la seca 2008/09. Al cierre de esta edición, la Bolsa de Cereales de Buenos Aires estimaba una cosecha en 29 mill. de t de soja.

Proyección de producción de soja en Argentina

En tanto, las estimaciones de maíz, aunque se encuentran ajustando frente a lo proyectado a principio de campaña, al momento, debido a la mayor proporción de siembra tardía que se espera que compense la pérdida del temprano. La Bolsa de Cereales de Buenos Aires estima 37,5 mill. de t, la BCR 35 mill. de t, el CREA 38,7 mill. de t y el USDA proyecta 40 mill. de t. Sin embargo, deberían darse precipitaciones de gran volumen en las próximas semanas para que no se realicen aún más recortes a las proyecciones actuales.

La menor proyección de cosecha se encuentra generando una quietud por parte de los productores en cuanto a ventas. Si bien los precios futuros en el Mercado a Término se encuentran cotizando por encima de los niveles promedios, los volúmenes comprometidos en comparación a campañas anteriores se ubican por debajo. La incertidumbre, por un lado, el año electoral y las dudas sobre las posibilidades de un nuevo dólar soja, por otro, son varios de los factores que retrasan las decisiones de venta.

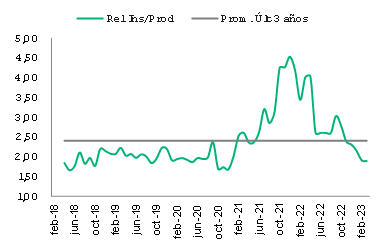

Relación Urea/Trigo

Si bien todavía falta algo de tiempo, es importante empezar a mirar más de cerca factores y variables de cara a la nueva campaña. Por un lado, mejoraron las relaciones insumo/producto, si lo analizamos principalmente con los fertilizantes, por una baja significativa sobre todo de la urea en comparación a los costos en que se incurrió en la campaña 2022/23. Por otro, ante un año de elección es probable que, como lo hemos visto en otros años, el tipo de cambio no sufra hasta momentos cercanos a las PASO un salto significativo. Aunque como bien sabemos son variables que debemos seguir de cerca y analizar casi diariamente para ver en donde estamos parados en función de escenarios de probabilidades que nos armemos.

Si bien va a hacer un resultado magro en cuanto a margen, por caída de rendimiento y altos costos –fertilizantes, fletes, alquileres– tenemos que poner la mente lo más fría posible y analizar punto por punto cada una de las variables que definen el negocio.

Como muestra el gráfico, hoy tenemos por ejemplo una mejora significativa de la relación entre la urea y el trigo frente al promedio de los últimos años. Con la mirada puesta hacia adelante puede ser una oportunidad para aprovechar ante tanta incertidumbre.