Por Sebastián Salvaro, Co-founder de AZ Group

La macroeconomía mundial sigue presionando a los granos pero los fundamentos siguen dando pelea.

Mes a mes el mercado viene siguiendo de cerca las variables macroeconómicas que influyen de cerca en la formación de precio de los granos. Por un lado, la suba de las tasas de interés de la FED – al cierre de esta edición se ubicaban en 2,5% - generó un fortalecimiento del dólar, llevando al índice dólar a 107, lejos de los 89 que supimos ver hace más de un año. La inflación en Estados Unidos es otro de los síntomas que el mercado se encuentra siguiendo de cerca, en el mes de julio se informó que el índice interanual bajó al 8,5%, tras la caída en los precios de la energía. A esto se le suma, que la Unión Europea también subió la tasa de interés de referencia y, a que el FMI informó una desaceleración de la economía mundial para el 2022. En sintonía a esto: China, Estados Unidos y Rusia sufrieron un recorte en el PBI esperado para el corriente año.

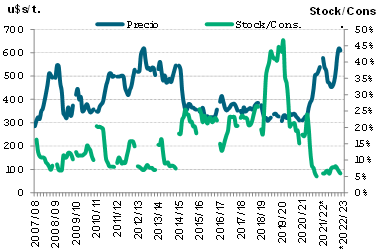

Relacion stock/consumo de soja en EEUU vs precio

Además, los fondos especulativos se encuentran recortando, en el último mes, su posición comprada buscando refugios menos volátiles; provocando mayores bajas en momentos de toma de ganancia.

"Ahora bien, yendo al mercado de soja, si se analiza la situación productiva a nivel mundial, la mirada se ubica sobre el desarrollo de los cultivos de Estados Unidos"

La proyección de producción 2022/23, al momento, se ubica por encima de lo recolectado la campaña pasada pero con un deterioro semanal de la condición de los cultivos asociada a un clima adverso de altas temperaturas y falta de precipitaciones en gran parte de los estados productores de este país. A pesar de que se estima una mayor producción, los stocks finales se mantienen bajos, con una demanda que se sostiene sobre Estados Unidos. Esto podría brindar un sostén de precios hacia adelante.

La posición cercana de soja, en Chicago, se mantiene por encima de 600 usd/t, superando el promedio de los últimos años, aunque por debajo de los 650 usd/t que alcanzó en junio del corriente año. Las posiciones más lejanas cotizan por debajo de los 600 usd/t.

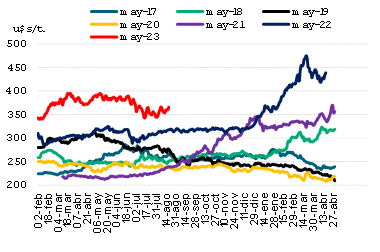

Evolución de la posición cosecha soja mayo, en los últimos años

En cuanto al mercado sudamericano, la siembra comienza a mediados de septiembre en Brasil, donde se estima un crecimiento del 3% del área en el ciclo 2022/23, alcanzando 42,2 mill. de ha. De confirmarse un clima que acompañe a los cultivos, la producción podría ubicarse en 148 mill. de t.

En Argentina

La perspectiva climática de año niña y la situación local con el incremento en los costos de producción del maíz hacen pensar que podría darse un incremento en el área sembrada con soja, en detrimento del cereal. Al realizar los márgenes hacia adelante, con la baja de precios que tuvimos en el último mes, los mismo se ajustaron con alquileres que en gran parte de la zona productiva se ubican, en promedio, 2 qq/ha por encima de lo negociado la campaña anterior.

A pesar de las bajas del último mes en el mercado local, como podemos observar en el gráfico, la posición cosecha se ubica por encima del promedio de los últimos 5 años, a igual fecha; siendo el valor más alto de los últimos 7 años.

Evolución de la posición cosecha soja mayo, en los últimos años

Si bien los precios se encuentran por encima del promedio, los compromisos futuros de los productores, es decir, ventas anticipadas ciclo 2022/23 se ubican en 1 mill. de t, por debajo de 1,3 mill. de t de un año atrás. Esto puede atribuirse a la incertidumbre local que genera una retracción de ventas por parte del productor.

El contexto donde las empresas agropecuarias se desenvuelven obliga a tener en claro los márgenes y las alternativas financieras vigentes para encarar la próxima siembra con el más claro panorama de dónde están paradas nuestras empresas. Una alternativa es seguir de cerca las relaciones insumo/producto para aprovechar las oportunidades que brinde el mercado.

A nivel local vamos a seguir con los vaivenes económicos/políticos que nos brindan un contexto permanente de incertidumbre. El trabajo interno de las empresas será estar atento a las señales que brinda el mercado, con los objetivos bien claros de nuestras empresas.