Señales de ajuste global y escenarios para Argentina 2026/27. Un mercado que quiere cambiar de dirección

Por: Lic. Sebastián Salvaro - Co-Founder y director de Simpleza SA

La campaña mundial de trigo 2026/27 comenzó con un cambio importante en la dinámica del mercado internacional. Luego de varios meses dominados por expectativas bajistas asociadas a abundante oferta del Mar Negro y a una desaceleración de la demanda global, comenzaron a aparecer señales concretas de ajuste productivo que podrían modificar el equilibrio mundial de oferta y demanda.

El principal disparador alcista fue el fuerte recorte proyectado por el USDA para la producción de trigo de Estados Unidos, acompañado por deterioros significativos en el estado de los cultivos de invierno, retrasos de siembra en Rusia y una menor expectativa de producción argentina respecto de la campaña récord anterior.

En este contexto, el trigo argentino comenzó a reaccionar positivamente en el mercado disponible. Durante la semana las propuestas de los exportadores mejoraron de 210 a 215 US$/tn para el Gran Rosario y Necochea, mientras que Bahía Blanca pasó de 215 a 220 US$/tn. Del mismo modo, el valor FOB argentino avanzó de 232 a 236 US$/tn, reflejando un mercado internacional que comienza a incorporar una prima de riesgo productivo.

Sin embargo, todavía resulta prematuro hablar de un escenario claramente alcista. El mercado continúa transitando una fuerte disputa entre factores bajistas estructurales —principalmente la gran capacidad exportadora rusa— y nuevos elementos de preocupación vinculados con la oferta global.

Estados Unidos: el principal factor alcista del mercado

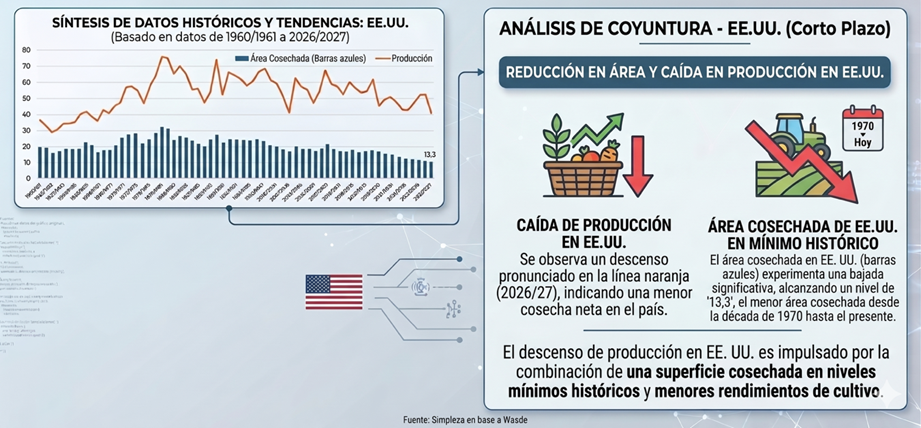

La principal sorpresa del ciclo provino de Estados Unidos. En su primer balance oficial para la campaña 2026/27, el USDA proyectó una producción de apenas 42,49 millones de toneladas, un volumen que representa una caída de más del 21% respecto del ciclo anterior (54,01 Mt) y que constituye la cosecha más baja desde 1972/73.

La magnitud del ajuste sorprendió al mercado, que esperaba un volumen cercano a 47 millones de toneladas. El dato resulta particularmente relevante debido a que Estados Unidos continúa siendo uno de los principales exportadores mundiales y una referencia clave en la formación de precios internacionales.

Detrás de esta fuerte caída aparecen tres factores centrales:

- La menor superficie sembrada en más de un siglo

- El deterioro productivo del trigo de invierno

- Confirmación del deterioro en recorridas a campo en el tour anual del Consejo de Calidad del Trigo.

Rusia: el gran factor que limita las subas

Si Estados Unidos aporta el argumento alcista, Rusia continúa funcionando como el principal techo para los precios internacionales.

El USDA proyectó para 2026/27 una cosecha de 86 millones de toneladas, levemente inferior a las 90,3 millones del ciclo previo, pero aún extremadamente elevada desde una perspectiva histórica.

Además, las exportaciones rusas podrían alcanzar 47 millones de toneladas, superando incluso las del ciclo anterior.

Por ahora el mercado entiende que Rusia seguirá siendo competitiva, pero entre mayo y julio se definirá buena parte del potencial productivo real. Una profundización de problemas climáticos podría acelerar significativamente el movimiento alcista de Chicago.

Argentina: menos área, menos fertilización y menor potencial productivo

A nivel local, la campaña 2026/27 aparece atravesada por una fuerte contradicción.

Por un lado, las reservas hídricas son significativamente mejores que en campañas anteriores, generando un buen punto de partida para la implantación. Sin embargo, el elevado costo de los fertilizantes nitrogenados está condicionando la inversión tecnológica del productor.

La Bolsa de Comercio de Rosario proyectó una superficie de 6,66 millones de hectáreas, unas 500 mil hectáreas menos que la campaña previa. Además, advirtió sobre un fuerte recorte en fertilización, situación que podría reducir rindes y proteína.

Con un escenario climático normal, la entidad proyecta una producción entre 18 y 19 millones de toneladas, muy por debajo del récord previo de 29,5 Mt.

La Bolsa de Cereales de Buenos Aires resulta algo más optimista, proyectando 21,3 millones de toneladas, mientras que el USDA estima 21 millones de toneladas y exportaciones por 14,5 millones.

¿Qué puede pasar con el precio en Argentina?

En términos comerciales, el trigo argentino podría ingresar en un escenario más favorable respecto de campañas anteriores.

Hoy el mercado parece comenzar a descontar una menor oferta exportable mundial. Si efectivamente Estados Unidos confirma pérdidas productivas y Rusia no logra compensarlas totalmente, el trigo argentino podría capturar una mejora de precios durante el segundo semestre.

Sin embargo, la dinámica local seguirá condicionada por:

- Política comercial y cambiaria argentina.

- Nivel de intervención gubernamental.

- Ritmo exportador.

- Capacidad de pago de la exportación.

- Evolución climática entre junio y octubre.

Conclusión

- El trigo 2026/27 comenzó a mostrar un cambio de narrativa. Después de varios meses de predominio bajista, el mercado vuelve a incorporar riesgo climático y productivo en actores clave y los fondos especulativos están operando dichas variables.

- La menor producción esperada en Estados Unidos, los interrogantes en Rusia y una Argentina que probablemente no repita el récord anterior generan un contexto mucho más sensible a problemas de oferta.

- Aun cuando todavía no existen fundamentos para proyectar un rally sostenido, las probabilidades de una mejora de precios son hoy superiores a las observadas meses atrás.

- Para el productor argentino, esto sugiere una estrategia más flexible y comercialmente activa: aprovechar recuperaciones parciales del mercado, diversificar coberturas y evitar comprometer volumen excesivo temprano en un escenario internacional que podría ganar volatilidad durante el invierno del hemisferio norte.