Porqué el productor argentino ya no puede mirar sólo Chicago

Por: Lic. Sebastián Salvaro - Co-Founder y director de Simpleza SA

Durante muchos años, comprender el mercado de granos parecía relativamente sencillo: bastaba con mirar el clima en Estados Unidos, seguir la evolución de la oferta sudamericana y prestar atención a los informes del USDA. Si el Medio Oeste americano se secaba, Chicago subía; si Brasil producía mucho, los precios bajaban. La lógica era lineal.

Sin embargo, el mercado agrícola global parece haber entrado en una nueva etapa. Hoy, el productor argentino enfrenta un tablero bastante más complejo, donde ya no alcanza con mirar el pronóstico de lluvias de Iowa o los rindes de Mato Grosso. La geopolítica, el petróleo, la logística internacional, los biocombustibles y los movimientos financieros de los fondos especulativos empezaron a pesar tanto como el clima.

Y esto no es un detalle menor: porque el negocio agrícola ya no parece premiar únicamente al que produce bien, sino también al que interpreta mejor el contexto.

“Seguir únicamente el clima ya no alcanza. También hay que mirar el mapa geopolítico”

Un mercado atravesado por Medio Oriente

La última semana dejó una imagen clara de esta nueva dinámica. Soja, maíz y trigo mostraron jornadas extremadamente volátiles, no por un cambio climático en Estados Unidos ni por un dato productivo inesperado, sino por las idas y vueltas de las negociaciones entre Estados Unidos e Irán.

¿Por qué algo que ocurre a miles de kilómetros de la Argentina puede impactar sobre el precio de un grano en Rosario? La respuesta está en el petróleo.

El posible acuerdo entre ambos países no sólo apunta a detener el conflicto regional, sino también a garantizar la reapertura y normalización del tránsito comercial en el Estrecho de Ormuz, uno de los corredores energéticos más importantes del mundo. Por allí transita aproximadamente una quinta parte del petróleo global.

Cuando el mercado percibe riesgo geopolítico, el petróleo suele reaccionar al alza. Y cuando el petróleo sube, toda la cadena agrícola siente el impacto:

- aumentan costos logísticos;

- suben fertilizantes y energía;

- crece el atractivo económico de los biocombustibles;

- aparecen movimientos especulativos de fondos financieros sobre commodities agrícolas.

En otras palabras: la energía volvió a ser un driver agrícola.

Y particularmente en maíz y soja esto tiene un peso enorme, debido al vínculo directo con etanol y biodiesel.

La discusión en Estados Unidos sobre la autorización permanente del combustible E-15 (mezcla con 15% de etanol) es un ejemplo claro. Si finalmente prospera en el Senado, podría convertirse en un factor de sostén estructural para la demanda de maíz estadounidense.

El mensaje para el productor argentino es claro: hoy seguir únicamente el clima ya no alcanza. También hay que mirar el mapa geopolítico.

El clima en Estados Unidos: hoy no existe prima de riesgo

Dicho esto, el clima sigue siendo la variable más importante del mercado agrícola. Pero hoy, al menos por ahora, no parece estar aportando argumentos alcistas.

En soja y maíz, las lluvias de las últimas semanas en el Medio Oeste norteamericano mejoraron significativamente las reservas hídricas de los suelos y permitieron estabilizar las expectativas productivas.

Más aún: los pronósticos extendidos de 6 a 14 días continúan mostrando precipitaciones superiores a lo normal en buena parte de las principales regiones agrícolas estadounidenses.

¿Qué significa esto en términos de mercado? Simple: los fondos especulativos hoy no tienen incentivos para construir una “prima climática”. En lenguaje más directo, Chicago no está pagando miedo.

Mientras el cultivo transite etapas críticas con humedad suficiente, será difícil ver rallies importantes impulsados exclusivamente por el clima. No significa que el riesgo haya desaparecido. Julio y agosto siguen siendo meses extremadamente sensibles para el maíz y la soja estadounidenses. Pero hoy el mercado parece asumir un escenario relativamente cómodo.

Eso ayuda a explicar por qué tanto soja como maíz completaron tres semanas consecutivas de bajas.

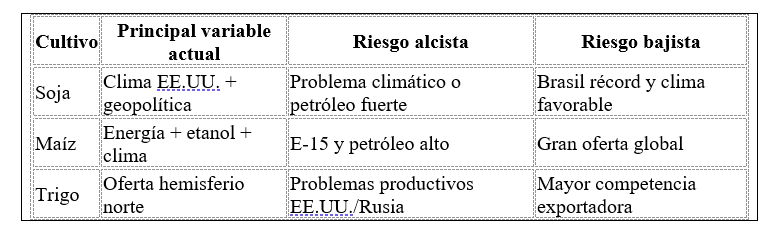

Cuadro 1. ¿Qué mueve hoy a cada mercado?

USDA: un informe sin sorpresas alcistas

El último informe del USDA dejó una sensación clara: el organismo no aportó novedades capaces de cambiar el humor bajista del mercado.

En soja y maíz, prácticamente no hubo sorpresas en Estados Unidos. Las estimaciones productivas permanecieron estables y el foco volvió a estar puesto en Sudamérica, donde sí hubo correcciones relevantes.

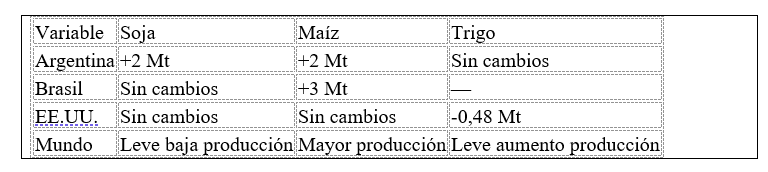

Cuadro 2. Principales cambios del USDA (junio vs mayo)

El mensaje implícito del USDA fue contundente: la oferta global sigue siendo relativamente cómoda y eso limita la capacidad de reacción alcista.

Soja: abundancia relativa y ausencia de urgencias

Brasil volvió a consolidarse como el gran jugador global, con una cosecha cercana a 180 millones de toneladas, un volumen históricamente elevado que continúa pesando sobre el equilibrio mundial.

Argentina, además, recibió un ajuste positivo por parte del USDA, que elevó la estimación productiva desde 48 a 50 millones de toneladas.

Cuadro 3. Producción de soja 2025/26

China, por otra parte, mantiene una demanda estable, sin grandes sorpresas, sosteniendo importaciones cercanas a 112–114 millones de toneladas.

El resultado es un mercado que hoy no parece desesperado por conseguir mercadería.Los stocks mundiales continúan siendo relativamente elevados.

Para que la soja encuentre un impulso importante hacia arriba probablemente necesite una amenaza climática concreta en Estados Unidos o un shock energético/geopolítico de magnitud.

Maíz: un mercado más energético que agrícola

Si hubiera que señalar un cultivo particularmente sensible al nuevo contexto global, probablemente sería el maíz.

La razón es simple: el maíz ya no es solamente alimento. También es energía. Estados Unidos mantiene una enorme dependencia del maíz para producir etanol, y cualquier movimiento del petróleo modifica inmediatamente las expectativas de consumo. Por eso el conflicto con Irán y la evolución del crudo tienen tanta relevancia. A eso se suma otro dato clave: Brasil sigue sorprendiendo con producciones enormes.

El USDA elevó su estimación de cosecha brasileña a 138 millones de toneladas, mientras Argentina fue ajustada hasta 61 millones.

Cuadro 4. Producción de maíz

El mundo, además, muestra un incremento de existencias finales.

Cuadro 5. Stocks mundiales de maíz

Es decir: oferta relativamente cómoda.

Por eso, aunque puedan aparecer rebotes técnicos o episodios de volatilidad, cuesta construir una narrativa fuertemente alcista sin un evento climático serio.

Trigo: el mercado más interesante del momento

Dentro del complejo agrícola, el trigo aparece hoy como el mercado más desafiante y posiblemente más atractivo para seguir. ¿Por qué? Porque conviven fuerzas opuestas.

Por un lado, el USDA volvió a recortar la producción estadounidense, llevándola a 42 millones de toneladas, el volumen más bajo desde comienzos de los años setenta. Eso representa una señal potencialmente alcista. Pero, al mismo tiempo, Rusia mantiene una posición extremadamente dominante.

Cuadro 6. Trigo EE.UU.: menor oferta

El USDA elevó su producción a 88 millones de toneladas, mientras el país avanza en negociaciones para ampliar acceso comercial a China. Europa, Ucrania y Rusia además vienen mostrando condiciones climáticas favorables.

Por eso el trigo parece atrapado entre dos fuerzas:

- menor oferta estadounidense;

- abundancia exportadora en el Mar Negro.

¿Qué debería mirar hoy un productor argentino?

El error más grande sería esperar un “mercado salvador”. Hoy parece más probable un escenario de volatilidad intermitente que uno de tendencia alcista lineal. Eso obliga a cambiar el enfoque comercial.

Hay cinco variables que un productor debería monitorear casi semanalmente:

- Clima de Estados Unidos

Especialmente julio-agosto para soja y maíz. - Medio Oriente y petróleo

Ya no es un tema lejano. - Fondos especulativos

Cuando cambian de posición, Chicago se mueve rápido. - Rusia y el Mar Negro

Clave para trigo. - Política comercial argentina

Tipo de cambio, derechos de exportación y márgenes.

La gran diferencia respecto de otros ciclos es que probablemente el negocio no premie solamente al que espere precios más altos.

Una conclusión

El clima sigue siendo importante, pero comparte protagonismo con la geopolítica, la energía, las decisiones regulatorias y una oferta global mucho más diversificada.

Y quizás allí esté el principal desafío comercial de esta campaña: dejar de esperar que el mercado resuelva solo la rentabilidad y empezar a construirla desde la estrategia.

Porque en un mundo agrícola más incierto, el diferencial ya no estará únicamente en producir más, sino en decidir mejor.