Por Sebastián Salvaro, analista de mercados de AZ Group

A nivel mundial se espera una recuperación de la producción mundial de grano y de aceite de girasol. En Argentina se espera un incremento de área de cara al ciclo 2020/21.

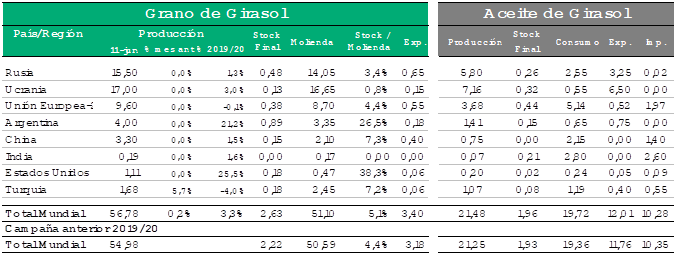

Fuente: AZ Group en base a USDA

El USDA en su informe mensual de junio de estimaciones para la campaña 2020/21 realizó leves cambios en la proyección mundial de girasol y de aceite de girasol. En el primer caso, el volumen mundial se ubicó en los 56,78 mill. de t., levemente superior a lo informado el mes pasado. En cuanto a la producción mundial de aceite de girasol se estima 21,48 mill. de t., superando el volumen del ciclo anterior. El stock final de aceite mundial se encuentra por encima de lo acontecido las últimas campañas, siendo de 1,96 mill. de t.

Rusia y Ucrania quienes son los principales países productores de grano y de aceite de girasol se estima que cosecharán de grano 15,5 mill. de t y 17 mill. de t, respectivamente. Existen noticias sobre una posible seca que podría afectar el volumen total de producción pero, al momento, se mantienen las proyecciones. El volumen estimado de exportación de aceite es de 3,25 mill. de t. para Rusia y 6,5 mill. de t. para Ucrania.

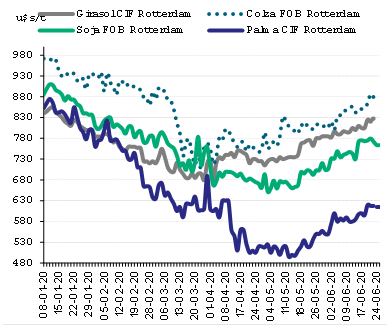

Fuente: AZ Group sobre la base de BCR

En las últimas semanas, los precios de los aceites a nivel internacional cotizaron al alza. El aceite de colza alcanzó el valor FOB en Rotterdam de 880 u$s/t debido a una seca que afectó a Europa -principal región productora- obteniendo la menor cosecha de los últimos 14 años. Esto benefició al resto de los aceites y, principalmente al aceite de girasol por ser el aceite sustituto por excelencia del subproducto de colza.

En Argentina finalizó la cosecha de girasol del ciclo 2019/20. Según datos publicados por la BCBA, el volumen recolectado alcanzó las 3,4 mill. de t por debajo de lo obtenido el ciclo anterior.

El precio en el último mes cotizó al alza alcanzando los 250 u$s/., debido a la necesidad de la industria de hacerse de mercadería ante el menor ritmo de ventas por parte del productor. Es esperable que el precio del girasol se mantenga en estos niveles, en los próximos meses, ante la necesidad de la industria.

De cara a la próxima campaña es esperable que el área se incremente por una mejor perspectiva económica. Esto se debe principalmente al menor porcentaje de derechos exportación que presenta frente al resto de los granos. La oleaginosa tiene 7% en aceite y en harina frente al 33% de la soja y el 12% del maíz. Esto podría generar una mayor área de siembra de cara a la nueva campaña. Además cuando se realizan los márgenes brutos, gran parte de las regiones productoras arroja rentabilidades positivas, más si se tienen en cuenta la siembra de un especialitie (oleico o confitero).

Aunque no todo es color de rosas, es difícil conseguir semillas porque el mercado de producción de estas es muy chico y, continua - frente al resto de los granos - teniendo un mercado poco transparente y sin posibilidades de cubrirse en el MATba-Rofex.