Hector Tristán

Contador Público

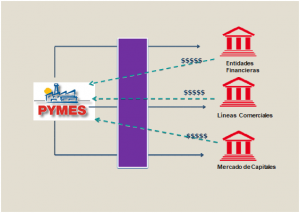

Las sociedades de garantía recíproca son entidades financieras que tienen como objetivo principal facilitar el acceso al crédito a las pequeñas y medianas empresas (PyMES), otorgando avales que mejoren sus condiciones de financiamiento a través de bancos, mercado de capitales y proveedores, no prestan dinero sino que otorgan garantías hacia los acreedores de las pymes brindando mejores opciones de plazo, tasa y condiciones de crédito que sólo obtienen contando con un aval.

Héctor Tristán

Contador Público

Para funcionar, esa SGR conforma un fondo que sirve como respaldo a las garantías emitidas en favor de las avaladas. Ese fondo lo conforman los socios protectores, personas físicas o jurídicas, públicas o privadas, nacionales o extranjeras que aportan dinero y tienen por ello beneficios impositivos y financieros. Esto es, invertir en un fondo de una SGR y convertirse en socio protector conlleva ciertas ventajas:

- La posibilidad de deducir del impuesto a las Ganancias: al convertirse en socio protector, 100% del aporte al fondo de riesgo será deducible de ese impuesto en el ejercicio fiscal en el cual haya sido efectivizado.

- El artículo 79 de la ley 24467 estableció que “los aportes de capital y los aportes al fondo de riesgo serán deducibles del resultado impositivo para la determinación del impuesto a las Ganancias…”.

Para que la deducción opere en la totalidad del aporte, el monto debe permanecer mínimo dos años calendario en el fondo, y éste debe otorgar garantías como mínimo por 80%. Si se retira el aporte antes de transcurrido ese plazo, se pierde el beneficio de la desgravación y se debe devolver el impuesto no pagado. Asimismo, si no se cumpliere con el grado de utilización señalado (80%), la desgravación se reducirá porcentualmente al grado de incumplimiento.

El régimen tiene un “plus” para el socio protector: no sólo se evita pagar Ganancias en el año de la inversión sino que se reduce la base de cálculo de anticipos a ingresar a cuenta del año fiscal subsiguiente.

Rentabilidad generada por el fondo de riesgo: las SGR abonan al socio protector los rendimientos obtenidos por las inversiones del fondo. El retiro de aportes es en efectivo y al vencimiento. Al cumplirse el plazo previsto, el aportante podrá optar entre retirar su aporte inicial o reintegrarlo y volver a hacer uso del beneficio de la desgravación.

Finalmente, integrar una SGR genera otros beneficios, como contar con respaldo para el endeudamiento tradicional; ventajas al acordar con la SGR el financiamiento de su cadena de valor; asociatividad empresarial; y contribución a la integración de su sector, entre otros.

Siendo las PyMEs una pieza fundamental en el crecimiento, el crédito para ellas es un eslabón que no puede faltar. En ese contexto, las Sociedades de Garantía Recíproca (SGR), son el nexo entre los empresarios chicos y medianos, y los dueños del capital.

Nexo de crecimiento

El sistema de SGR en su conjunto asiste actualmente a aproximadamente 13.000 PyMEs, de las cuales 4000 se incorporaron a la modalidad durante el último año. Así, el volumen total de garantías en juego supera los $ 30.000 millones. Los cinco principales sociedades del sector, de acuerdo con el ranking que elabora el departamento PyME de la Bolsa de Comercio, son Garantizar (vinculada al Banco Nación y Banco Ciudad), Acindar Pymes, Los Grobo, Aval Federal e Intergarantías.

Además de los sectores tradicionales, hay un nuevo abanico de empresas que podrían potenciar su demanda de financiamiento a través de SGR en el corto y mediano plazo. Los sectores vinculados a nuevas tecnologías y biotecnologías, serán la punta de lanza de un desarrollo diferente.

Desde Garantizar financian proyectos de empresas ya establecidas como así también a start ups, que son proyectos que, si bien no tienen historia crediticia y por eso encuentran alguna limitación en el sistema tradicional para financiarse, pueden ser un proyecto viable para ser asistido por una SGR.

El trabajo en conjunto entre las empresas y las SGR tiene una potencialidad enorme, dado que de esta manera la gran empresa puede desarrollar todo el ecosistema PyME que la rodea, ayudando a desarrollar su cadena de valor.

Las empresas pueden detectar proveedores que necesiten financiamiento para incrementar su capacidad productiva, incorporar tecnología o simplemente mejorar su capital de trabajo y, en conjunto con la SGR, facilitar el acceso a las distintas herramientas a través del Mercado de Capitales o de los bancos.

Con el aval de una SGR, las PyMEs pueden ir en busca de fondos frescos para financiar capital de trabajo o bienes durables a condiciones de tasa y requisitos más convenientes que si se presentaran en “solitario” frente al ejecutivo de cuentas del banco o los inversores bursátiles.

La garantía o aval que le da tener un “socio protector” permite a las PyMEs tramitar en mejores condiciones préstamos bancarios, descuentos de cheques de pago diferidos propios o de terceros, fideicomisos financieros, operaciones de leasing y emisión de ON en la Bolsa.

Las pequeñas y medianas empresas podrán ahora acceder a los avales en menor tiempo y con costos más bajos. Además, se simplifica la operatoria de las SGRs “permitiéndoles ofrecer un servicio más ágil, dinámico y eficiente”.

Por un lado, habrá mayores exigencias para las SGRs, en volumen otorgado a las Pymes, como condición para acceder a la desgravación impositiva, pasando del 80% al 130% de apalancamiento del Fondo de Riesgo (FR). En cuanto a la exigencia para aumentos y reimposiciones, se pasa de 160% a 200% del apalancamiento del FG.

A su vez, se busca una simplificación administrativa, tanto para Pymes (simplificación para el legajo crediticio, eliminación de contragarantías) como para las SGRs (menos requisitos para apertura de nuevas SGRs, análisis de condición Pyme a través del certificado Pyme, menor periodicidad en informes de auditores externos).

Una excelente opción para el financiamiento de las Pymes y una muy buena herramienta a utilizar para la planificación fiscal de las empresas que se convierten en socios protectores de las SGR.-