Por Sebastian Salvaro y Catalina Ferrari.

Las bajas en los precios de los commodities que se presenta desde comienzos de año parecen no afectar al precio del trigo. En Argentina comienzan a analizarse los márgenes de cara a la siembra 2020/21.

La declaración y propagación de la pandemia del coronavirus no ha dado tregua a los mercados, ya sea financieros como de commodities. Los mismos han cotizado a la baja semana tras semana, provocando una parálisis mundial. En el caso de Estados Unidos, el mercado financiero cotizó a la baja. El Dow Jones (índice de las 30 empresas industriales más importantes de este país) alcanzó valores de 19170 puntos, situación en la que se encontraba cuando Trump comenzó su gobierno y, lejos de los 30.000 puntos que supo alcanzar el año pasado. A raíz de esto el gobierno junto con el Congreso promulgó un paquete de ayuda para paliar los efectos de la pandemia de 2 billones de dólares. La FED disminuyó la tasa de interés de referencia en un rango de entre 0 a 0,25%, misma resolución luego de crisis financiera de 2008. En los próximos meses veremos cómo reacciona la economía de dicho país con estas medidas.

El dólar, por otro lado, comenzó una carrera de fortalecimiento contra la canasta de monedas alcanzando el dólar Índex valores superiores al 100. Esto no sólo provoca una devaluación de las monedas de los países emergentes (el real se devaluó frente al dólar alcanzando un valor récord de 5,2 reales/dólar) sino que esto genera un peso en las cotizaciones de los commodities, limitando posibles subas y, refleja que los inversores buscan activos más seguros en el escenario actual.

En el caso de los granos, los principales perjudicados fueron el maíz y la soja. En el primer caso, la caída en la cotización del cereal en Chicago se debió principalmente por la baja en el precio de petróleo. En soja, la falta de demanda en un momento de gran entrada de oferta sumado a los efectos del coronavirus en el mundo perjudicó los valores de la oleaginosa. Pero a diferencia, el trigo sostiene su precio debido a la fuerte demanda de los países que realizan sus compras mediante licitaciones (por ejemplo Egipto) que adelantaron sus compras por miedo a que la pandemia del coronavirus afecte el desarrollo normal del mercado. China, por su parte, la semana pasada realizó compras a los Estados Unidos. El trigo alcanzó los 210 u$s/t. a fines de marzo desde los 185 u$s/t. de mediados de mes.

Ahora bien, analizando el mercado interno en Argentina el precio disponible sigue sostenido por la demanda. Del ciclo 2019/20, el productor comercializó el 84% de la producción, es decir, 16,8 mill. de t., de las cuales 15,1 mill. de t. ya tiene precios cerrado. Esta es la razón por la que los valores en el Mercado a Término (MATba-Rofex), hasta la entrada de los primeros lotes del trigo primicia ya de la campaña 2020/2021 (septiembre), se encuentra cotizando en torno a los 200 u$st/t. y al compararlo con la capacidad de pago de la exportación, la misma se encuentra pagando en paridad, es decir, lo que puede pagar, más allá de que vemos que la demanda para la exportación por cuestiones obvias, está siendo más pasiva.

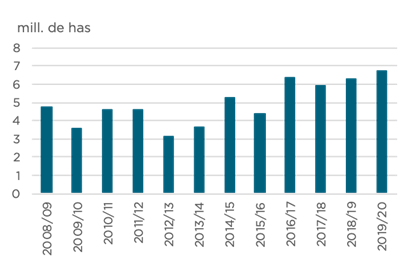

En las últimas campañas, el área de trigo en Argentina se fue incrementando hasta alcanzar los valores de 6,9 mill. de has. en el ciclo 2019/20. Pensando en la campaña 2020/21, la pregunta que se tiene es cuál va a ser la intención de siembra, al mismo momento del año pasado, esta situación era distinta, sobre todo desde lo institucional donde el impuesto a las exportaciones era de alrededor del 7% y no del 12% como hoy y tampoco teníamos los efectos del coronavirus afectando la dinámica del mercado internacional, más que nada pensando en la buena performance que ha tenido el trigo en los últimos años. Recordamos que Argentina ha exportado un promedio de 12 Mill Tn producto de tener el doble de producción que el peor momento de la historia, que fue la campaña 2013/2014.

El otro interrogante que tiene el mercado, está enfocado en cuál podría ser el nivel de tecnología que un productor va a utilizar, si analizamos ese dato en la campaña anterior, vemos que no todo fue volumen de producción sino que también hemos levantado el nivel de calidad con más de medio punto porcentual de proteínas a nivel país.

Fuente: AZ Group en base a Sec Agricultura de la Nación

Más allá de las preguntas, parecería que en el caso de aquellas zonas productoras de trigo y aquellos productores que ya han tomado la decisión, será conveniente cerrar las principales variables del negocio, tanto precio con una banda de usd 160/170 y de insumos necesarios ya que la relación de precios todavía sigue siendo conveniente. En este lío, claramente es el más beneficiado pero no dejemos abierta la posibilidad a que esto deje de serlo, hay muchas cosas que podemos gestionar.