Nos encontramos viendo desde nuestro país, cómo la primer economía mundial no logra controlar ni el covid19, ni los efectos negativos que tratar de controlarla generan en su economía. ¿Un pantallazo de esta nueva realidad global nos acercará a poder prever el futuro inmediato?

Así nos encontramos, con dos situaciones coyunturales, a) a pocos meses de haber cumplido dos años desde el inicio de la guerra comercial entre USA y China. b) a algo más de un año desde las peores noticias relacionadas con los efectos de la peste porcina en China. Para conmemorar estas fechas, casi en el mismo mes en que se desataron los otros acontecimientos, surge una pandemia mundial, con origen en “China”. (¡Encuentre el factor común entre los 3 eventos!)

Hasta hace cuatro meses, la guerra comercial y la peste porcina aparecían como dos cisnes negros, pero en vista de lo que está generando la pandemia del covid-19, esos eventos quedan pequeños.

La tercera es la vencida... si así el mundo no cambia, no cambiará más.

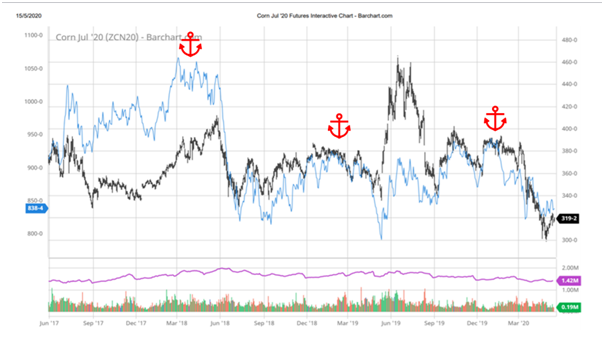

La Guerra comercial no logró resolver uno de los problemas que la originó: el gran déficit comercial entre USA y China. Pero sí provocó, casi en un abrir y cerrar de ojos, una caída del 23% en el mercado de Soja (80 usd/tn).

A partir de ese piso de julio18, el mercado tuvo una recuperación, pero nunca logró volver a los valores de marzo de 2018. Desde esos niveles, llegó la Peste Porcina, y empujó aún más los precios de la soja, llevándolos a un mínimo no registrado desde el 2009= 290 usd/tn.

Una vez más, los precios se fueron recuperando a pesar de todo, y cuando había logrado levantar cabeza llegó el Covid-19.

El maíz no salió indemne de ninguno de los eventos anteriores, si bien en la guerra comercial tardó más en reaccionar, perdió en la primer gran baja un 17%, recuperó, y en la segunda oleada un 11%. Y así llegamos a comienzos de Enero20 con valores por debajo de los que había en marzo 2018 (soja -12% y maíz -4%).

Llegó el covid19 a China y la soja no pudo escaparse del efecto, entre enero y marzo perdió 45 usd/tn (13%). En esta oportunidad el maíz logró sostenerse hasta comienzos de marzo, pero la eclosión de la pandemia en la UE y en USA precipitó su baja llevándolo a perder, en algo más de un mes, 34 usd/tn o un 22%.

Esta nueva crisis ha generado tantos efectos inesperados, imprevisibles, reacciones en cadena, que aun hoy nos siguen sorprendiendo. La enfermedad sigue avanzando en USA, y la caída de su economía también. Hemos llegado a ver imágenes que nos hacen dudar si son reales/actuales, o de alguna película apocalíptica que hayamos visto.

Los números que salen semana a semana sobre nivel de pedidos de seguros de desempleo (36 millones en 8 semanas!), caída de la actividad, billones-trillones de dólares que el gobierno inyecta a la economía para evitar que la caída sea mayor, son todos datos récord, que se salen de escala en los gráficos usados hasta hace tan solo dos meses.

El FMI llama a esta pandemia “El gran confinamiento” y ese, es el gran detonante de la debacle que observamos hasta en las economías más fuertes.

¿Y entonces, en qué situación estamos? Son tantas las aristas que tiene este confinamiento, que no alcanza una enciclopedia, para contarlas. Pero vamos a detenernos en los precios de soja y maíz.

¿Es posible que sigan bajando? ¿Estamos en un nuevo nivel de precios?

Si hacemos un racconto de cómo siguen estos nuevos drivers del mercado, podremos tratar de vislumbrar si tocamos fondo o podemos tener más bajas.

Guerra comercial: vigente! Aunque a partir de febrero comenzaba a regir el Acuerdo de Fase 1, por el cual China se “comprometía” a comprar una gran cantidad de productos Agro desde USA. La realidad es que, por el momento, no reactivó fuertemente sus compras, salvo de carnes. Hasta ahora intentó asegurarse la mayor cantidad de mercadería desde Brasil y no desde USA.

En el medio de este arranque fallido de la Fase 1, Trump cada vez que puede, acusa a China de haber “creado” el virus en un laboratorio. Antes la acusaba del robo de tecnología, y ahora de crear un virus que le esta haciendo caer como una torre de naipes todo lo que logró construir desde que comenzó su presidencia.

¿En este contexto de acusaciones? ¿Podemos pensar que va a prosperar realmente el acuerdo Fase 1?

Peste porcina: la caída del stock de cerdos en China ha sido de una magnitud que modifica por completo el mercado de todas las carnes a nivel mundial. China tiene que satisfacer la demanda interna y contrarrestar las fuertes subas internas de precios, y es de esperar que siga importando grandes cantidades de todo tipo de carnes.

En resumen: la guerra comercial sigue siendo un factor de presión en los precios, mientras que la peste porcina podríamos considerarla como un potencial elemento de soporte-alcista, (mayor demanda de carnes para reemplazar la pérdida en China, necesitará más forraje). Los dos factores siguen vigentes, pero ya están tomados por el mercado.

Covid19, “El Gran confinamiento”

El producto que más sufrió de arranque y que provocó el primer gráfico “fuera de escala” fue el petróleo. Desde enero hasta el 21 de abril perdió un 80% de su valor! (sin considerar el valor “negativo”).

El confinamiento global paralizó la actividad global. Situación sin precedentes, en pocos días todos los países - ricos, pobres, importadores, exportadores - hicieron lo mismo - más o menos flexible - se pusieron en cuarentena.

Yendo a los granos, menor actividad, se reflejó por un lado en menor demanda de alimentos/forraje, pero en especial de biocombustibles. USA en su estructura productiva es un ejemplo para imitar, ya que consume/transforma domésticamente el 80% del maíz que produce, en partes casi iguales para industria de etanol y para forraje.

Frente a la caída de demanda del petróleo/naftas, el etanol también sufrió con bajas del 50%, pero con dos datos positivos dentro del mal panorama, detuvo la baja semanas antes que el petróleo, y por otro lado, ha recuperado su valor estando en este momento a 20% de los niveles de enero (petróleo sigue estando 50% de los niveles de enero).

Por el lado de la demanda como forraje, teniendo en cuenta el comentario de la mayor demanda de carnes, podemos pensar que el consumo pueda aumentar aunque en el corto plazo la demanda tanto de carne, como de leche, de huevos se están viendo afectadas por las cuarentenas.

Entonces los dos grandes componentes de la demanda de maíz se ven afectados también por el control del covid19. Si vamos al clásico balance de oferta y demanda, y nos colocamos del lado de la oferta, el panorama de precios se complica más todavía.

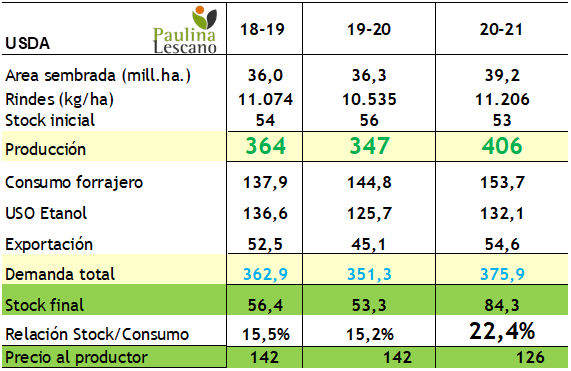

El USDA en su informe de mayo estimó para USA una producción de 406 mill tn! (59 mill tn más que ciclo previo)

Y si bien también aumenta la demanda en 24,6 mill tn, no compensa el incremento productivo, arrojando stocks finales de 84,3 mill tn (es decir producción de Argentina x 1,7). Entrando más en detalle, el factor OFERTA= producción + stocks iniciales, tiene por un lado una campaña que arranca muy bien, cosa no menor dentro del ciclo productivo.

Respecto a los stocks iniciales, hay más chances de que sean mayores que los estimados en mayo (a que sean más chicos), ya que los efectos del covid19 siguen generando caída de demanda en corto plazo.

Si vamos al factor de la DEMANDA, por el momento parece todavía más incierto que la producción.

Mirando todos estos datos fríamente, parece factible mayor caída de precios. Pero la realidad es que como sabemos, los precios se mueven en base a expectativas y después a que se cumplan o no. El nuevo escenario de maíz planteado por el USDA ya está tomado por el mercado, ahora hay que seguir de cerca la vuelta a la actividad en USA, así como en el mundo entero. La vuelta parece que no será fácil, nadie puede asegurar ni cuando la enfermedad estará controlada, ni cuando habrá una vacuna, ni la forma en que cada habitante va a volver a su rutina pre-covid.

La destrucción de empleos en USA, comentado arriba, parece un dato que no se puede pasar por alto. Tomando de base a la primer economía mundial como una de las más lastimadas= ¿La recuperación de la economía puede ser así de rápida? Ya sabemos que no, porque la vuelta a la normalidad no va a ser de un día para el otro como sí lo fue el confinamiento mundial.

¿Los alimentos siempre serán demandados?

Si, es verdad, y eso se notó en las menores pérdidas de valor vs otros indicadores. Pero, de nuevo, para volver a los mismos niveles de demanda, debemos esperar la apertura generalizada de restaurants, de hoteles, de escuelas, universidades, etc. La demanda se va a reactivar, pero las producciones siguen acumulándose.

¿Desde qué nivel de precios vamos a ver la recuperación?

Hoy en día hay tantos cabos sueltos, tantas consecuencias inesperadas, tanta incertidumbre global, que la mejor alternativa es asegurar lo que podemos manejar, re-plantear estrategias, afinar costos, ser más eficientes en el uso de insumos y recursos, y atar cada cabo suelto que podamos para evitar que el enredo de variables nos saque de la cancha.