Por Sebastián Salvaro, Co-founder de AZ Group

A nivel internacional, finalizó la cosecha 23/24 de trigo en el hemisferio norte, con un volumen semejante al del ciclo pasado. En Argentina, se mantiene la incertidumbre sobre cuál será el volumen final de producción y que puede ocurrir con los precios.

Las cotizaciones del trigo en Chicago, en el último mes, se vieron presionadas por los escasos volúmenes de venta de EE.UU. y la fuerte competencia de las exportaciones de Rusia y Ucrania sumado al comienzo de la cosecha en el hemisferio sur. A eso se suma la finalización de la cosecha del hemisferio norte con un volumen semejante al del ciclo anterior.

Por otro lado, el USDA estima que las exportaciones de trigo americano se ubiquen en torno a las 19,05 mill. de t, el volumen más bajo desde la campaña 1971/72 (16,31 mill. de t). Lo que podría dar soporte a las cotizaciones a nivel internacional. Además, el Departamento en su último informe semanal de estado de los cultivos, aumentó de 48% a 50% la proporción de trigo de invierno en condición B+E del ciclo 2024/25, el dato de la campaña pasada a igual fecha se ubicaba en torno al 34%. Por su parte, la consultora rusa SovEcon informó la proyección de cosecha de cereal 24/25 en Rusia en torno a 89,8 mill. de t, levemente por debajo de las 90 mill. de t de la campaña 23/24 y por encima de la media de los últimos cinco años.

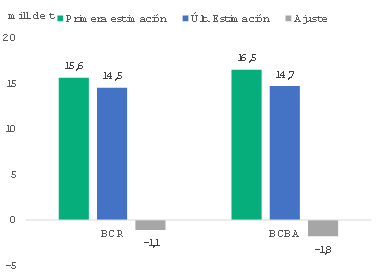

Estimación de producción local

El mercado internacional comienza a mirar más de cerca el desarrollo de la cosecha en el hemisferio sur, por un lado, qué pasa con Australia y, por el otro, con Argentina.

En cuanto al mercado local, se mantiene la duda de cuál puede ser el volumen total de producción. Si bien a medida que avanza la recolección los resultados logrados se encuentran, en algunas zonas, por encima de lo esperado; aún se mantienen las dudas sobre el volumen total a producir.

Se presenta una leve diferencia entre la proyección de cosecha de la BCBA – de 14,7 mill. de t – y de la BCR que estima que la producción se ubicaría en 14,5 mill. de t. Eso se debe a la falta de precipitaciones y heladas que condicionaron el desarrollo del cultivo. El progreso de recolección, al cierre de esta edición, se ubicaba en torno al 55%.

En cuanto al ritmo de venta, los productores han vendido a un menor ritmo versus los años anteriores. Por un lado, la falta de precipitaciones que condicionaron no sólo el desarrollo de los cultivos; sino el avance de siembra que generó una caída frente a la expectativa de principio de campaña, provocó incertidumbre en la producción final llevando a vender menor volumen a lo habitual. Por otro, las dudas económicas y políticas en Argentina en un año electoral endurecieron más las decisiones por parte del productor.

"Brasil va a necesitar trigo, por una falla productiva, Argentina va a tener una oportunidad comercial más allá del potencial magro resultado productivo, que si bien es mayor al del ciclo anterior, es menor a lo planeado"

Sebastián Salvaro

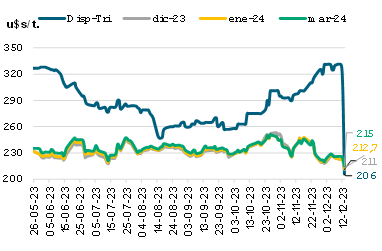

Si bien los precios se ubicaron en gran parte del desarrollo de la campaña en torno a los 240 usd/t, es decir, dentro del promedio de los últimos 5 años, no hubo un gran movimiento de ventas. A esto se le suma, la poca tracción también por parte de la demanda – principalmente la exportación – que al tener un “saldo a favor” de Declaraciones Juradas de Venta de la Exportación (DJVE) del ciclo anterior más la prórroga de embarques de 360 días, no provocó una puja por mercadería como otros años.

Precio de trigos locales

A la fecha, aún se mantiene el volumen de DJVE del ciclo 2023/24 en 0, pudiendo esto presionar las cotizaciones del trigo, en el mercado local, por un menor interés por parte de este sector y el volumen de mercadería ingresando al circuito comercial. Esto puede ser una de las razones por las que el precio, en los primeros días de diciembre, cotizó a la baja.

Estamos comenzando a vislumbrar lo que puede ocurrir a nivel político y económico, que puede llevar a baja de precio en dólares y suba de precio en pesos. Lo importante siempre, es mirar hacia adentro de nuestras empresas, tener en claro cuáles son nuestras necesidades, pero sobre todo estar atentos a las oportunidades que nos puede brindar el mercado.

Brasil va a necesitar trigo, por una falla productiva, Argentina va a tener una oportunidad comercial más allá del potencial magro resultado productivo, que si bien es mayor al del ciclo anterior, es menor a lo planeada.