Por: Sebastián Salvaro, Co-founder de AZ Group

A nivel internacional se estima una buena oferta para el ciclo 2023/24. Estados Unidos se encuentra cosechando con una producción en torno a 384 mill. de t y se estima que Sudamérica aumente su volumen principalmente por un incremento de cosecha desde Argentina. La incógnita es si El Niño finalmente aparecerá.

A nivel internacional estamos entrando en el momento estacional de bajas. Se presenta por un lado el ingreso de la oferta desde Estados Unidos y, por el otro, se mantiene el ritmo exportador de Brasil hasta fin de año. En las últimas semanas el precio se encontró presionado por estos dos factores, pero fueron limitadas las bajas por una recuperación del precio del petróleo. El crudo alcanzó un valor de 95 usd/barril en el mes de septiembre, dado principalmente por una restricción de oferta desde la OPEP. El maíz presenta una correlación de precios debido a los bicombustibles, más precisamente el etanol, que generó por momentos el cereal cotizará al alza en el mercado de Chicago.

En tanto, según datos publicados por el USDA, en septiembre, la producción de Estados Unidos de maíz del ciclo 2023/24 se proyecta en 384,5 mill de t, con un rendimiento que paso de 10,99 a 10,91 t/ha. A la vez, esta campaña se presentó un incremento del área implantada lo que provocó que a pesar del menor rendimiento esperado se estimará un mayor volumen de recolección frente a agosto.

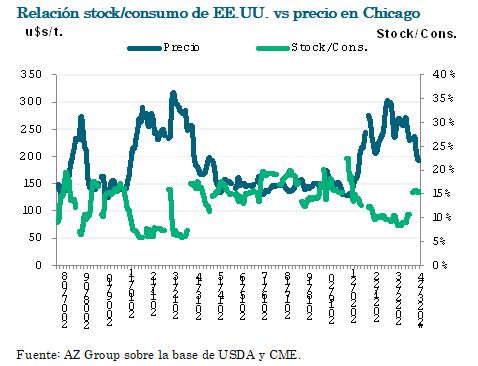

Por el lado de la demanda, se estima un crecimiento en el volumen de exportación frente al ciclo anterior que alcanzaría las 52,1 mill. de t vs 42,3 mill. de t del ciclo 22/23. Al cierre de esta edición, el volumen vendido se ubicaba por debajo del promedio de los últimos 5 años, a igual fecha. Esto podría generar aún más presión negativa sobre las cotizaciones del cereal, por una mayor oferta. Otro de los factores negativos para los precios en Chicago, es la mejora en la relación stock/consumo de Estados Unidos, como resultado de un aumento en las existencias finales de este país estimadas para el ciclo 2023/24. El volumen se ubica por encima de 50 mill. de t desde 37 mill. de t del ciclo anterior.

En Sudamérica se espera un incremento del volumen producido por una mejora en el volumen a cosechar de Argentina. Para Brasil, el USDA, estima la producción 23/24 con una caída leve, en torno a 129 mill. de t, debido al ajustado margen del productor y a posibles complicaciones climáticas que informan los pronósticos, en la región centro del país, para los próximos meses.

Para Argentina

Según datos publicados por la BCBA, la superficie de maíz para la campaña 2023/24 se incrementaría pasando de 7,1 a 7,3 mill. de ha. En tanto, la BCR estima que la misma se mantendrá sin modificaciones frente al año pasando, alcanzando 8,5 mill de ha.

Hoy la incertidumbre pasa por cuanto finalmente va a ser la superficie sembrada con el cereal, dado principalmente por una posible caída en el maíz temprano, como consecuencia de la falta de precipitaciones que se viene presentando en el último mes y la falta de humedad en el perfil que persiste en gran parte de la región oeste del país. En muchos casos se presenta la duda de no poder avanzar con la intención de siembra del cereal sino es más viable el pasaje a una soja que a un maíz tardío. Por un lado, por el menor riesgo productivo y, por otro, como consecuencia del aumento en los costos de implantación del maíz.

En cuanto a los precios, si nos concentramos en el análisis del disponible, es posible que el precio se mantenga sostenido por una demanda proveniente de los consumos y una retracción por parte del productor del ritmo de venta, en función de una menor oferta remanente y la incertidumbre política y económica que engloba gran parte de las empresas agropecuarias.

La duda se presenta en cómo se comportará la exportación - más pensando en la campaña nueva que en lo que queda del ciclo 2022/23-. Recordemos que el gobierno dio una prórroga de embarques para el cereal que generó un menor interés por este sector, presionando las cotizaciones.

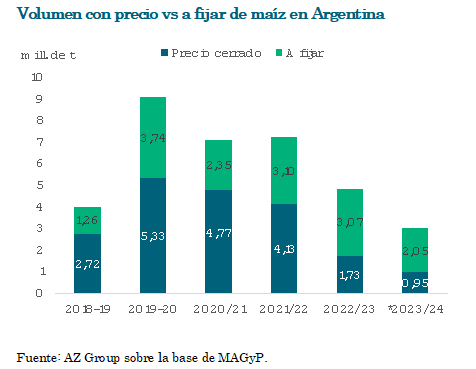

Al cierre de esta edición, el volumen comprometido 23/24 por parte del productor se ubicaba dentro del más bajo de los últimos años – a igual fecha-. Esto se presenta a pesar de que los valores en los que cotizan tanto la posición abril-24 como la julio-24, se encuentran por encima del promedio de los últimos 5 años.

Al riesgo productivo en Argentina se suman las perspectivas locales post elecciones, por lo que no es una campaña para quedar abiertos al riesgo, mientras más ajustemos las variables y cubramos el precio, menos exposición tenemos. Estamos inmersos en una actividad riesgosa que esta campaña no tiene margen de error.

Por supuesto y como dato de último momento, las preocupaciones por la escalada militar que se está dando en oriente medio, impacta en el precio del petróleo y seguramente mantendrá en alta volatilidad el resto de los precios de los productos que correlacionan con este como el caso del maíz para biocombustibles.